公立

5,272,500円

私立

17,710,512円

国立

3,126,800円

私立文系

4,741,589円

私立理系

6,003,922円

私立医科歯科系

20,326,672円

この他にも、塾や予備校の学費、通学費用、遠方の大学の場合は、家賃などが加算され、さらに数百万単位でお金がかかります。

出典:ソニー生命「子どもの教育資金に関する調査2023」より

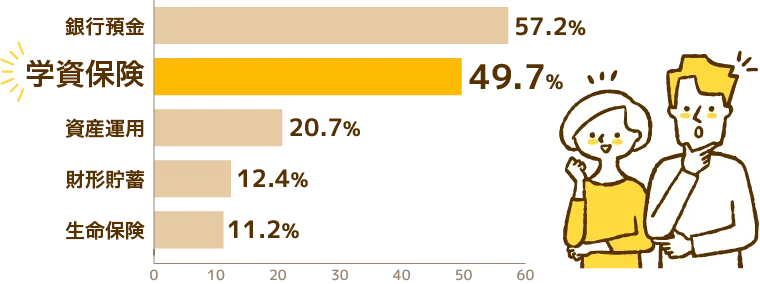

銀行預金

メリット

- 途中解約しても元本割れすることはない

デメリット

- 自分で計画的に貯めなければならない

- 預金者に万が一があった場合、以降の積立ができない

- 普通預金の利率は0.001%

学資保険

メリット

- 返戻率が預金よりも高い

- 決まった額を強制的に貯蓄できる

-

被保険者に万が一があった場合、以降の

保険料払込みが免除で給付金が受け取れる

デメリット

- 満期前に解約すると、元本割れを起こす場合がある

効率的に貯蓄できて

保障もあるから、

学資保険って人気なんだね!

将来必要になるお子さまの教育資金を準備しながら、契約者(親など)に万一のことが起きた場合の教育資金にも備えられます。

特徴

祝い金や満期保険金が受け取れる

特徴

保険料の支払いが免除

特徴

税制面で優遇がある

特徴

強制的にお金が貯められる

学資保険が必要な場合

- 子供の教育費に不安を抱えている

- 万が一の事があった際に貯蓄が心配

- 貯蓄が苦手

学資保険がいらない場合

- 十分な蓄えがある

- 教育資金の積立をすでに始めている

- 金融知識があり資産運用できる

保険料はなるべくまとめて払おう

返戻率とは、支払った保険料の合計に対する、将来受け取ることができる金額の割合を指します。

保険料払込期間を短くする

保障や特約をつけない

なるべく早めに検討・加入しておく

出産予定日より前に加入できる保険もあります。

加入年齢制限がある

保険料を安くするため

無理のない保険料に設定しておく

一般的に大学進学時の費用は100万円~300万円ほどかかります。

そこからシミュレーションして保険料を設定するとわかりやすいです。

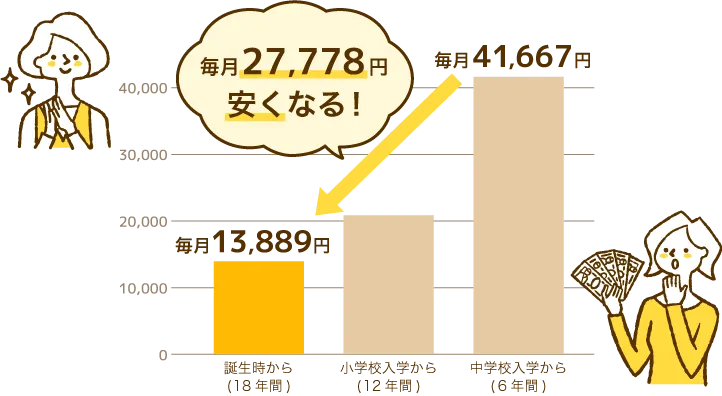

国公立大学進学に合わせて、

受取額200万円を目標にすると・・・

例0歳から加入、返戻率102%で計算した場合

毎月の保険料

1万円

払込期間

18年

返戻率

102%

受取額

約202万円

満期の設定を明確にしておこう

高校在学時の留学に使いたい、大学入学の費用に充てたいなど、学資保険の満期時期は学資保険に加入する目的に合わせて設定する必要があります。

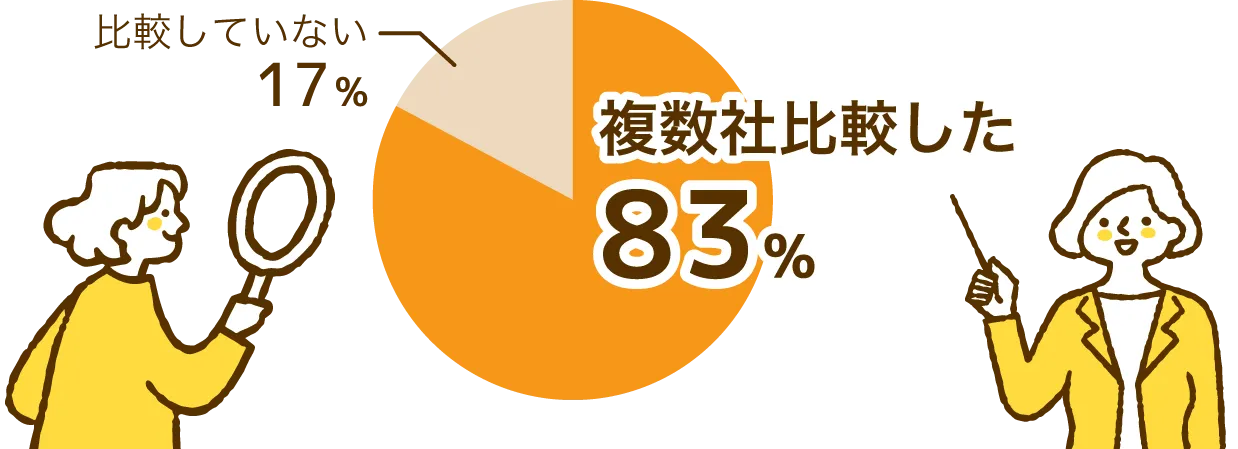

複数の保険商品を比較してみよう

ご家庭に合った学資保険を選ぶために、83%の先輩ママ&パパは複数の商品を比較検討しています。

学資保険はどのように決めましたか?

※当社アンケート結果より

せっかく学資保険に加入するのであれば、リターンは大きい方がいいですよね。少し工夫するだけで返戻率を高められる方法をご紹介いたします。

できるだけ早めに加入する

短期で保険料を払い終える

払い込みが終わってから、学資金支払いまでの間に据置期間が持てるので、この期間の運用成果が上乗せされるためです。「全期払い」「短期払い」「一括払い」と支払う方法がありますが、「一括払い」が一番返戻率が高められます。

保険料をまとめ払いする

そのため、半年払い・年払いできる余裕があるならば、まとめて払い込んだほうが得になり、結果として返戻率も高くなります。

受取をシンプルに

できるだけシンプルに、満期時に学資金を一括で受け取って終わるようなプランで契約するのが、おすすめです。

不要な特約は付けない

保障機能を持たせると、払い込んだ保険料の一部が保障準備に使われるため、返戻率は下がってしまいますので、教育資金を貯めるのが最大の目的という場合、貯蓄と保障は分けて考え、学資保険では貯めることに専念するのが得策でしょう。

保険見直しラボのコンサルタントは、全員FP資格を持ったお金のプロフェッショナルです!

無料保険相談のご予約

FPをマッチング

FPと保険のご相談

プレゼントを選択

出張相談

お好きな場所へ伺います。

オンライン相談

空いた時間に気軽に相談

柔軟な対応で助かりました

20代 主婦

色々比較できてよかった

30代 主婦

子供が一緒でもしっかり相談できた

20代 主婦

将来の話ができ不安が無くなった

30代 会社員

保険について知識がないけど、大丈夫ですか?

お金のプロFP が、保険の基本からわかりやすく丁寧にご説明させていただきます。

相談時間はどのくらい必要ですか?

相談内容によっては前後いたしますので、相談時間に余裕をもってお申込みください。

保険相談したら加入しないとダメですか?

お客さま自身にご納得いただき、ご契約をしていただきたいと考えております。

提案したプランが加入したいと思えるものでなければ、遠慮なくお申しつけください。

保険の新規加入でも相談できますか?

保険相談のときに用意するものはありますか?

保険相談は本当に無料ですか?

※保険契約は同一内容であれば、代理店で契約されても、保険会社(保険会社の営業職員)から契約されても、保険料は変わりません。

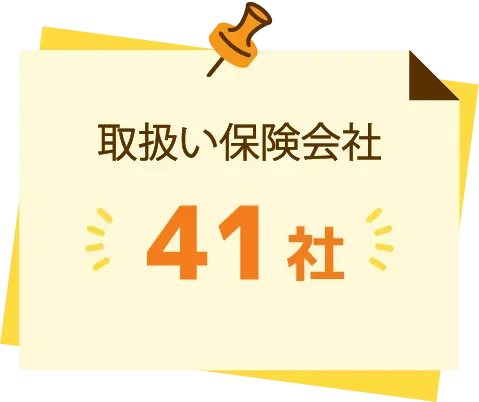

取扱い保険会社

生命保険会社27社

- アクサ生命保険株式会社

- 朝日生命保険相互会社

- アフラック生命保険株式会社

- イオン・アリアンツ生命保険株式会社

- エヌエヌ生命保険株式会社

- FWD生命保険株式会社

- オリックス生命保険株式会社

- ジブラルタ生命保険株式会社

- 住友生命保険相互会社

- ソニー生命保険株式会社

- SOMPOひまわり生命保険株式会社

- 第一生命保険株式会社

- 第一フロンティア生命保険株式会社

- 大樹生命保険株式会社

- チューリッヒ生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- なないろ生命保険株式会社

- ニッセイ・ウェルス生命保険株式会社

- 日本生命保険相互会社

- ネオファースト生命保険株式会社

- はなさく生命保険株式会社

- PGF生命保険株式会社

- マニュライフ生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- 明治安田生命保険相互会社

- メットライフ生命保険株式会社

- メディケア生命保険株式会社

損害保険会社14社

- あいおいニッセイ同和損害保険株式会社

- アイペット損害保険株式会社

- AIG損害保険株式会社

- SBI損害保険株式会社

- 共栄火災海上保険株式会社

- スター保険会社

- セコム損害保険株式会社

- 損害保険ジャパン株式会社

- SOMPOダイレクト損害保険株式会社

- Chubb損害保険株式会社

- 東京海上日動火災保険株式会社

- 日新火災海上保険株式会社

- 三井住友海上火災保険株式会社

- 楽天損害保険株式会社