働き手が病気や事故などで死亡・高度障害状態になってしまった場合、家計面で大きなダメージを受けてしまいます。

小さい子供がいる家庭ならなおさらです。

そんな時に大きな力になってくれるのが定期保険(定期死亡保険)です。

掛け捨てではありますが、万が一の際に大きな保険金を受け取ることができます。

この記事ではそんな定期保険の詳細、メリットとデメリット、どんな人にお勧めなのかを解説していきます。

リーズナブルな死亡保障を求める方は是非参考にしてください。

定期保険ってどんな保険?

定期保険とは、被保険者(例:働き手である夫)が死亡、または高度障害状態になった時に保険金が支払われるという死亡保険です。

保険料は掛け捨てで、終身保険のような貯蓄性はありません。

保険料は払いっぱなしという点に不安を感じる方もいるかと思いますが、その代わりに少額の保険料で大きな保険金額をかけることができるため、「子供が成長するまで」「定年退職するまで」というような一定期間を保障したい時にとても向いている保険となっています。

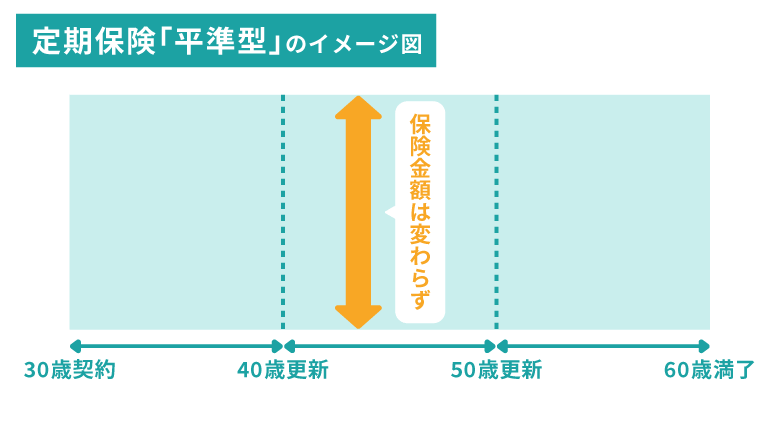

また、定期保険には「平準型」と「逓減(ていげん)型」の2つの種類があります。

平準型は以下の図のような仕組みになっています。

平準型の定期保険は保険期間を通じて保険金額が変わらないという特徴があります。

また、図のような年満了タイプの場合、満期を迎えると更新することが出来ます。

更新時はその時点の年齢での保険料に変わるため、更新前より高くなるという特徴があります。

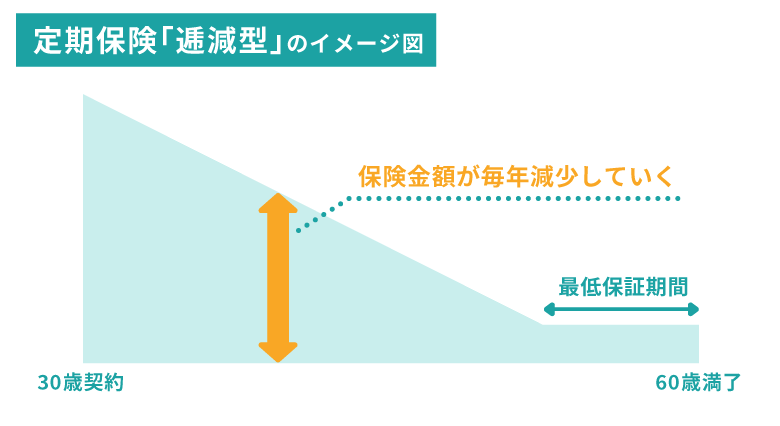

もう一つの逓減型は、以下の図のような仕組みになっています。

逓減型の定期保険は年数と共に保険金額が段階的に減っていくという特徴があります。

例を挙げると、30歳加入時には保険金額が2,000万円だったものの、45歳の時には1,000万円にまで下がっている・・という形を取っている保険となっています。

保険金額が減っていくにも拘わらず、保険料は一定になっているため、基本的な保険料は平準型よりも安くなっています。

一般的には子供の成長に伴って必要となる生活費の総額は減っていくものですので、その点を考慮すると理にかなったタイプと言えます。

また、保険金額が下がるペース(逓減率)などは一定ではなく、同じ商品でも様々なタイプが用意されていたりしますので、自分や家族に合ったものを選ぶのが良いでしょう。

ちなみに、逓減定期保険と似たような保険に収入保障保険があります。

そちらも定期保険のひとつではありますが、逓減定期保険は保険金が一括受取なのに対し、収入保障保険は一括受取のほかに年金形式での受取も出来るようになっています。

収入保障保険について詳しく知りたい方は、こちらのページをご覧ください。

定期保険のメリット

定期保険の気になる魅力・メリット部分について解説します。

保険料が安い上に、高い保険金額を掛けられる

定期保険は貯蓄性がないため、保険料は払いっぱなしになってしまいます。

ですが、その分保険料はとても安く、さらに大きな保険金額を掛けられるという大きな魅力を持っています。

例えば

この条件で定期保険に加入する場合、何と月々の保険料は2,000円もかからないことが多いです(保険料は一例です)。

この効率の良さは、貯蓄性が高い保険では替えがきかないと言えます。

例えば同じ条件で終身保険に加入した場合、月々の保険料は定期保険の10倍以上になってしまいます。

もちろん、終身保険の場合は一生涯保障が続きますし、解約返戻金もあるので単純に比較することはできません。

ですが、「子供が成長するまで」というような一定期間のみ保障を手厚くしたいという場合には、少ない保険料で大きな保障を手に入れることができる定期保険はとても使いやすくて有用な保険であると言えるでしょう。

健康体なら保険料を安くできる

定期保険の中には、健康体であれば保険料が安くなるという「健康体割引」を取り入れている会社もあります。

そのため、健康的な方であればさらに保険料を安くできる可能性があります。

ただし、健康体割引を適用するためには「喫煙の有無、血圧、肥満度など」で定められた基準をクリアする必要があります。

この基準は会社によって異なりますが、条件をクリアするごとに保険料が安くなっていき、全ての条件を満たすと保険料はかなり安くなってくれます。

反対に条件を一つもクリアできないと保険料はかなり高くなってしまうため、健康的な生活を送れていないと自覚する方は健康体割引がない定期保険を選ぶのが良いでしょう。

保障期間を比較的自由に選択できる

定期保険の保険期間には2パターンがあります。

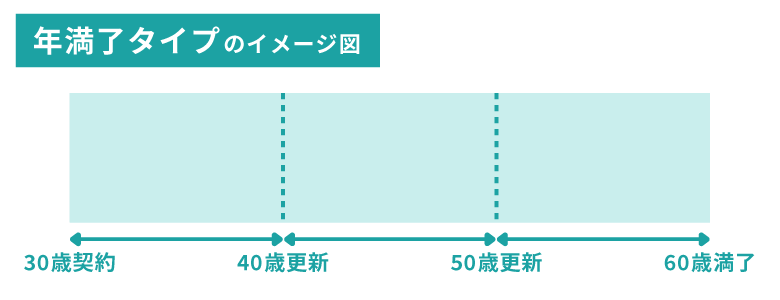

ひとつは「年満了タイプ(更新型)」です。

10年や20年などの年単位で保障期間を選択することができます。

年満了タイプは、基本的に保険期間が終了すると自動的に更新されます。

例えば10年更新で契約した場合、何もしなければ10年後に更新されますが、その時点の年齢での保険料に変わるため、更新前より高くなるのが一般的です。

「子供があと10年で独立するから、それまでの保障が欲しい」という場合は年満了タイプの方が都合が良いでしょう。

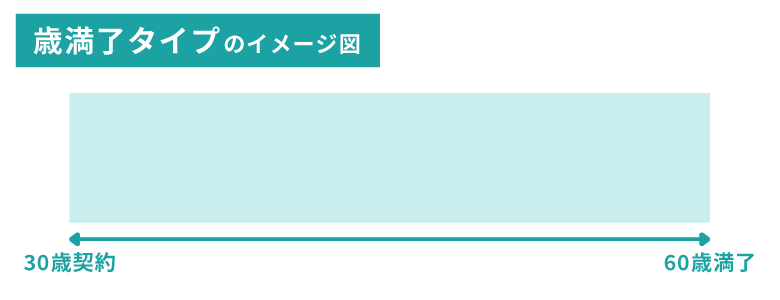

もうひとつが「歳満了タイプ(全期型)」です。

60歳や65歳になるまでといった一定の年齢までを保障期間とするタイプです。

こちらは年満了タイプとは異なり、更新することはできません。

「定年になり、年金を貰うまでの保障が欲しい」という場合は歳満了タイプの方が向いていると言えます。

状況に合わせて保障期間が選べるのは、定期保険のメリット部分と言えます。

年満了タイプ(例:10年更新)は最初こそ保険料は安いものの、更新するたびに保険料が高くなり、途中で歳満了タイプよりもトータルで高くなる可能性があります。

保障の見直しがしやすい

定期保険は掛け捨てのため、途中で解約してもお金が返ってくることがありません。

逆に言うと、いつでも解約しやすいと言えるため、他に良い定期保険が見つかった場合や、そもそも保障を別のものに変えたいという場合は乗り換えやすいという特徴があります。

定期保険の注意点・デメリット

定期保険の注意点・デメリット部分について解説します。

加入前にしっかりとチェックしておきましょう。

掛け捨てで、払ったお金は返ってこない

定期保険は掛け捨ての死亡保険のため、満期を迎えても払った保険料が返ってくることはありません。

また、途中で解約した場合も解約返戻金はありません。

そのため、掛け捨てがどうしても嫌だという場合は終身保険を検討する必要がありますが、終身保険は貯蓄性が高い分、保険料がとても高くなってしまうため、大きな保障を得たいけど保険料も抑えたいという場合は定期保険の方が利用しやすいです。

ただ、両保険は使いどころが少し異なりますので、掛け捨てだからダメ、保険料が高いからダメ、というように切り捨てることはせず、それぞれの良い部分を上手く活用していくのが賢いやり方と言えるでしょう。

年満了タイプの場合、自動更新に注意しよう

保険期間を年満了タイプで加入した場合、10年または20年ごとに満期が来ますが、放っておくと自動的に更新されてしまいます。

仮に10年更新で加入した場合、さらに保険期間が10年伸びてしまうのですね。

まだまだ保障を継続していたい場合はそのままでも良いですが、もしも解約(または減額)をする予定なのであれば、自動更新になる前に申出をしておく必要があります。

基本的には満期が来る前に保険会社から通知が来る手筈になっているので、その時にしっかりと対応するようにしましょう。

保険期間を過ぎると保障がなくなる

定期保険はその名の通り「一定の期間を保障する保険」であり、保険期間が満了を迎えるとそれ以降の保障はなくなってしまいます。

一応、年満了タイプの場合は10年や20年ごとに更新することができますが、更新ごとに保険料はどんどん高くなっていきますし、上限の年齢が決まっているため、一生涯を保障できるものではありません。

もし一生涯の保障が欲しい場合は、終身保険への加入も検討すると良いでしょう。

死亡保険の中でも、保障と貯蓄の両方を得ることができるのが「終身保険」です。 掛捨てではなく貯蓄型ということで魅力を感じ、興味を持ったという方も多くいることでしょう。 ただ、保険を探し始めたばかりだと「終身保険って色々な会社から出てるけど、どれを選べばいいの?」「選び方のコツが分からない・・」と思う方も少なくないと思います。

定期保険はどんな人にお勧め?

定期保険は死亡保険としては保険料が安く、多くの方に使いやすい保険となっていますが、特に以下の状況では必要性がより高まるかと思います。

片働き+子供がいる+貯蓄が少ない家庭

夫が働いて妻が専業主婦、子供がおり、貯蓄はそれほどある訳ではない。

多くの一般的な家庭がこの条件に当てはまるかと思いますが、この場合は稼ぎ頭である夫が死亡または高度障害状態で働けなくなった場合、家計は一気に厳しい状況に陥る可能性があります。

公的保障として遺族年金や障害年金もありますが、以前と同等の収入という訳ではありませんので、貯蓄次第では子供を抱えるシングルマザーとしては頭を抱える状況に陥ってしまうかもしれません。

このパターンは死亡保障の必要性がかなり高くなりますので、定期保険を前向きに検討しておくと良いでしょう。

働き手が自営業の家庭

働き手(例:夫)が自営業の家庭の場合、公的保障は会社員よりも弱くなってしまいます。

死亡の場合は遺族基礎年金のみ、障害状態になった場合は障害基礎年金のみしか貰うことができません(会社員の場合は遺族厚生年金、障害厚生年金も受け取れます)。

そのため、会社員の家庭よりも保障を手厚くする必要が出てきます。

もし働き手に万が一があった場合、貯蓄がないと経済的にかなり厳しい状況に陥る可能性がありますので、自営業の家庭の場合は定期保険などの死亡保障を前向きに検討しておくことをお勧めします。

まとめ

今回は定期保険の基礎知識、メリットとデメリットなどについて解説してきました。

定期保険は保険料が安いうえに保障が充実しているため、利用しやすいのは間違いありません。

反面、保険期間が決まっていたり、掛け捨てなので貯蓄性がないといった部分もありますので、その辺も理解したうえで上手に利用してもらえたらと思います。