子供の学費を貯める方法の一つとして学資保険があるのはご存じの方も多いと思いますが、肝心の「学資保険の選び方」については知らない方も多いのではないかと思います。

ここでは学資保険の基本的な仕組みから、選ぶ際に押さえておきたいポイントなどを解説していますので、これから学資保険を検討するという方は是非参考にしていただけたら幸いです。

学資保険ってどんな保険?

学資保険とは、簡単に説明すると「子供の学費を用意するための保険」です。

決められた保険料を払い込んでいくことで、将来満期保険金を受け取ることができるようになっています。

また、受取時期にもよりますが、基本的に支払った保険料よりも満期保険金の方が多く受け取れる仕組みになっていることが多いです。

つまり、単に銀行にお金を預けておくよりも効率的に学費を貯めていくことができるということですね。

ちなみに、今はつみたてNISAなどで効率的に株式に投資することができ、そちらで学費を貯める方も増えましたが、基本的につみたてNISAは大きく増える可能性がある半面、損をする可能性もゼロではないというリスクがあるため、「この時期までに必ずこの金額は用意しておきたい!」という場合は学資保険の方が確実性が高く、向いています。

また、契約者(例えば夫)に万が一のことがあった場合、以後の保険料の払い込みが免除される仕組みになっています。それでいて満期保険金はしっかり貰うことができますので、この点も貯蓄にはないメリットと言えますね。

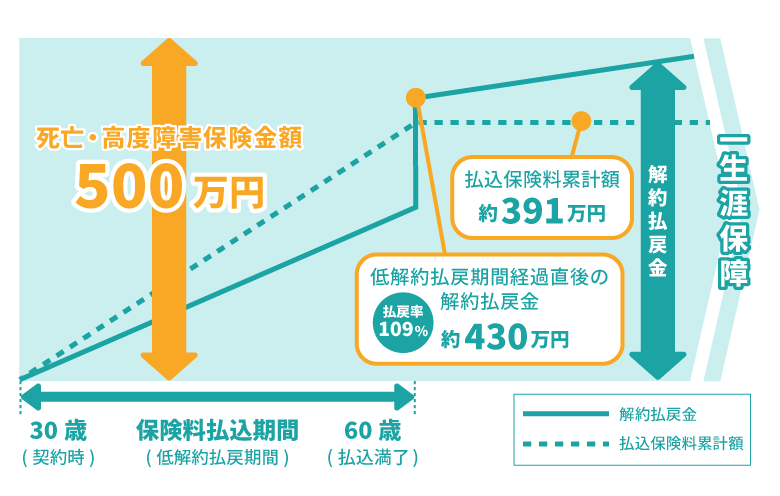

学資保険の代わりとして低解約返戻金型終身保険という選択肢もある

学費を貯めるための保険としては学資保険が知られていますが、最近は低解約返戻金型終身保険でも貯められるとして注目されています。

低解約返戻金型終身保険について簡単に説明しますと

ただし、保険料払込期間中に解約をすると、返戻金が元本の7割程度に抑えられてしまう

保険料払込期間後も据え置くことで返戻金がどんどん増えていく

このような特徴を持っています。

例えば保険料払込期間を子供の大学入学時までにしておくことで、大学入学時には払い込んだ保険料以上の解約返戻金を受け取ることができます。

また、契約者に万が一があった場合はその時点で保険金が支払われるので、学資保険よりも早いタイミングで受け取れるというメリットもあります。

さらに、学資保険は満期が来たら保険金を受け取る必要がありますが、低解約返戻金型終身保険の場合はもし学費が足りた場合はそのまま据え置くことができ、その期間に応じて解約返戻金がどんどん増えてくれるという点も見逃せません。

経済的に余裕があり、学資保険以外の貯蓄で学費を賄える可能性があるという場合は、低解約返戻金型終身保険を選ぶのもお勧めと言えます。

ただし、途中で解約した場合は返戻金が7割程度に抑えられてしまうため、経済的にあまり余裕がなく、途中で解約してしまう可能性がある場合は学資保険の方が向いているでしょう。

学資保険を選ぶ際のポイント

学資保険を選ぶ際は「返戻率」や「満期保険金の基準、受取年齢」 「祝金の有無」などをどう判断するのかがポイントとなります。それらについて具体的に解説していきます。

いつから検討すべき?

多くの保険会社では、学資保険に加入できる年齢の上限を6歳にしています(一部例外もあります)。

つまり生まれた時から6歳までの間ならいつでも加入することが出来るのですが、具体的にはいつから(子供が何歳から)加入するのが良いのでしょうか。

これについてのお勧めは「検討している今」です。

何故かというと、学資保険は早く加入すればするほど支払う保険料の総額が安くなり、返戻率が高くなるからです。

つまり、コストパフォーマンスが高くなるのですね。

0歳の時に加入するのと、2歳の時に加入するのでは、返戻率が2~3%ほど変わる商品もあります。

また、加入時期が早いほど満期までの期間が長くなり、一度に支払う保険料が安くなります。

例えば100万円の保険料を支払うにしても10年で払うよりも15年で払う方が一度に支払う保険料が安くなるのと同じ原理です。

なので、基本的には早く加入することによってコスパが良くなるというメリットはあるものの、特に目立ったデメリットはないため、出来るだけ早めに加入する方が良いと言えるのです。

また、妊娠中でも申し込みが可能な商品もあり、妊娠中に加入することでさらに返戻率が高くなります。

保障期間もその分長くなるため、例えば出産前に契約者(例えば夫)の身に万が一のことがあった場合には以後の保険料の払い込みが免除され、時期が来れば満期保険金をいただくこともできます。

出産後は何かと忙しくなるため、出産前の時間がある時に検討しておくのもお勧めです。

各学資保険が妊娠中でも申し込み可能かどうかをチェックしておき、その点を踏まえた上で検討するのも良いかと思いますよ。

返戻率をチェックしよう

学資保険を選ぶ際は返戻率をチェックしておきましょう。

返戻率とは、満期保険金や祝金を受け取った総額と、払い込んだ保険料の総額との割合のことです。

返戻率100%…100万円を受け取れる(変わらず)

返戻率105%…105万円を受け取れる(増えた!)

返戻率97%…97万円を受け取れる(減った・・)

返戻率が100%を超えていれば払った保険料よりも多くなり、100%を切ってしまうと元本割れしているということですね。

このように、返戻率が高ければ高いほど満期保険金も多くなりますが、返戻率は保険会社ごとに異なり、そして自分が選ぶプランや加入時期、保険料の払込方法、払込期間などによっても変わってきます。

学資保険は検討の段階で返戻率をチェックすることが出来ますので、是非とも色々なパターンで比較しつつ、自分たちがどのくらいの返戻率で加入できるものなのか調べてから加入を検討するようにしましょう。

ただし、基本的に返戻率を高めるためには、

払込期間を18歳ではなく、10年間にする

というように1回ごとに支払う保険料を高くする選択が必要となることもありますので、無理なく継続できる保険料に抑えることも大切となります。

また、子供の医療保障を付ける場合はその分保険料も高くなり、返戻率が100%を切ってしまうケースが出てきます。

ただし、100%を切るからといって「じゃあ医療保障は対象外にしよう」とするのではなく、自分たちにとって必要であれば100%を切っていても検討する価値はありますので、返戻率だけで決めるのではなく、学資保険に加入する目的も考慮しつつ決めるのが良いと言えるでしょう。

※ちなみに後で解説しますが、子供の医療保障の必要性はそれほど高くありません。

満期保険金はいくらにするべき?

いざ学資保険を契約する際に、満期保険金をいくらにするべきか迷うこともあるかと思います。

自分たちの子供が大学まで行くのか、または高卒で就職する道を選ぶのかは今の段階では分かりませんので、学費がいくらかかるものなのか、正確に把握するのは難しいです。

ですが、現在の大学・短大への進学率は50%を超えており、実際に大学進学のために学資保険を利用するという目的の方が多いです。

ちなみに大学4年間にかかる学費ですが、一般的には以下の金額がかかると言われています。

| 大学の種類 | 大学費用 |

| 国公立大学 | 約250万円 |

| 私立大学(文系) | 350万円~400万円 |

| 私立大学(理系) | 500万円~550万円 |

※ 医・歯・薬学部の場合はさらに学費が高くなります。

「え、じゃあ理系の私立大を想定して500万円くらいにした方が良いのかな・・?」と思うかも知れませんが、基本的には満期保険金で決めるというよりも「毎月いくらの保険料なら無理せず払えるか」で決めた方が良いかと思います。

例えば給料からは学資金に回すお金がなく、児童手当分だけなら積み立てられるという状況の場合でも、児童手当は総額で約200万円が支給されますので、この分を学資保険に回すことで国公立大学の4年間の学費の8割は貯めることが出来る計算になります。

また、家計に少し余裕があるなら、月々の保険料をさらに1万円プラスしても良いでしょう。

合計で400万円以上を学資保険で用意出来ることになり、私立大学に行く場合でもかなりの備えとなることでしょう。

全てを学資保険で備えるのは現実的ではありませんし、必要となる学費は予測でしか分かりませんので、無理のない範囲で払える金額にしておくのが良いかと思います。

満期保険金の受取年齢はいつが良い?

学資保険に加入する際に決めることの一つに「満期金はいつ受け取れるようにするべきか?」という点があります。

これについては学資保険を利用する目的を再確認し、経済的に余裕があるかどうかで決めると良いでしょう。

もし経済的に余裕がある家庭の場合、大学卒業時の22歳を満期とするのも良いかと思います。

学資保険は運用期間を長くすればするほど返戻率も高くなるので、入学費を合わせた学費を貯蓄分で支払える余力があるなら、22歳満期にしてより多くの満期保険金を受け取れるようにしましょう。

ただし、ほとんどの家庭では大学入学時に受け取りたいと考えているのが一般的かと思います。

そのため、18歳もしくは17歳に満期金を受け取るのがお勧めです。

また、学資保険の中には18歳から22歳までの毎年、満期保険金を分割して受け取れるプランを用意している商品もあるので、受取開始は18歳だけど22歳満期にして少しでも返戻率を高めるというのもお勧めです。

その場合は一度に受け取れる金額は少なくなりますので、18歳時点では入学金を含めると学資保険だけでは足りなくなる可能性が出てくる点に注意しておいてください。

ちなみに、学資保険の契約した月によっては、18歳満期だと学費を支払う時期に満期金がもらえない可能性もあります。

子供の誕生日がいつなのかにも影響されますが、万全を期すなら17歳満期にするか、または無料の保険相談サービスなどを利用して、18歳満期にしても大丈夫かどうか、前もって確認しておくと良いでしょう。

進学祝金は貰うべきか

学資保険は満期保険金を18歳時や22歳時に一気に受け取るというプランの他に、小・中・高校への入学時に進学祝金として受け取れるプランを用意しているものもあります。

基本的に学費は大学4年間で使われる比率が大きく、小・中・高校での入学時の負担はそれほど大きくはありませんので、進学祝金を受け取るプランにする必要性はあまり高くはありません。

そして基本的には途中で祝金は受け取らず、満期時に一気に保険金を受け取った方が返戻率が高くなってくれますので、よりコストパフォーマンスを求める場合は進学祝金は無しのプランで契約するのが良いでしょう。

ただし、家計の状況によっては進学のタイミングで祝金が必要になることもあるため、経済状況が厳しいご家庭の場合は進学祝金を受け取るプランにするのを検討すると良いと思います。

医療特約は付けた方が良い?

学資保険の中には医療保障を特約として付けられる商品もあります。

この医療保障は子供のケガや病気を対象としたものであり、子供に何かあった際は金銭的なフォローをしてくれる特約のため、付けておくと精神的にも安心感があります。

ただ、現在の日本は各自治体による子供の医療費助成がとても充実しています。

自治体によって助成の内容は異なりますが、子供のうちは医療費がほぼかからないようになっていることが多いです。

そのため、医療保障を付けずとも子供の医療費についてはあまり心配する必要がないのが現状です。

それに医療保障を付けることで保険料が高くなり、返戻率が100%を切ってしまうというケースもあります。

返戻率を下げてまで無理に付けても役立つ可能性があまり高くないため、必要性は低いのではないかと判断できます。

贈与税がかからない契約内容にしよう

満期保険金の受取人を誰にするかは注意が必要です。

何故かというと、例えば契約者が父親で、受取人を子供にしてしまう場合は贈与税がかかるようになってしまい、余計な税金がかかってしまうからです。

| 契約者 | 被保険者 | 受取人 | 税金の種類 | |

| 父または母 | 子供 | 契約者と同一 | 所得税 | 一時金…一時所得 |

| 年金(分割)…雑所得 | ||||

| 父または母 | 子供 | 子供 | 贈与税 | |

余計な税金をかけないためには、契約者と受取人を同一にしておきましょう。

そうすると満期保険金が一時所得となり、50万円までの特別控除が利用できるようになるため、税金がかかることがほとんどなくなります。

なので、節税を考えるなら契約者と受取人は同一にしておきましょう。

「子供のためを思って受取人を子供にしておこう!」という気持ちも分かりますが、もし契約者が親のどちらか、そして受取人を子供にしてしまう場合は贈与税がかかるようになり、仮に満期保険金を200万円受け取った場合は9万円が、300万円を受け取った場合は19万円の贈与税がかかってしまうため、基本的に契約者と受取人は同一にしておくことをお勧めします。

安易に受取人を子供にしない方が良いでしょう。

まとめ

今回は学資保険の選び方と、基本的な仕組みについて解説しました。

学資保険は保険会社によって保障内容や返戻率が異なり、様々なプランが用意されていますので、まずは学資保険の性質を理解し、そして自分たちが学資保険に加入する目的をハッキリさせることで、どの商品・どのプランで加入するべきかが決めやすくなるかと思います。

また、返戻率を高くしたいがために、一度に払い込む保険料の負担を大きくしてしまうと途中解約となるリスクもあり、結局返戻率を低くしてしまう結果になりかねませんので、家計に無理のない範囲で決めることも大切となります。

大切な子供のための保険ということで、真剣に考えるあまり無理があるプランを選んでしまうことも十分に考えられますので、そのようなことのないよう、一呼吸おいて落ち着いた状態で検討していただけたらと思います。