病気やケガで入院・手術をした場合の出費に備えることができる医療保険。

お手軽な保険料ということもあり、多くの人が利用している人気の保険です。

医療保険は各保険会社が取り扱っており、保障内容も自由に選べる一方、「何を基準に選べば良いのか分からないんだけど・・」と感じている方も多いのではないでしょうか。

そのような方に向けて、ここでは医療保険の選び方のポイントについて分かりやすく解説していますので、これから医療保険を検討するという方は是非参考にしていただけたらと思います。

公的医療保険があるのに民間の医療保険は必要?

日本は国民皆保険制度により、国民全員が公的医療保険で保障されていることは皆さんご存じかと思います。

自営業の方は国民健康保険料を、会社員の方は健康保険料を出し合うことで、皆で助け合って支えあっている形になっているのです。

もちろん、保険料を払っている人の扶養家族(専業主婦、子供など)についてもカバーされています。素晴らしい仕組みですよね。

この公的医療保険のおかげで、保険証を病院に持っていけば医療費の自己負担が3割(小学生未満や高齢者は1割~2割)になるため、病気やケガをしてもそれほど大きな金額を負担することがなくなっています。

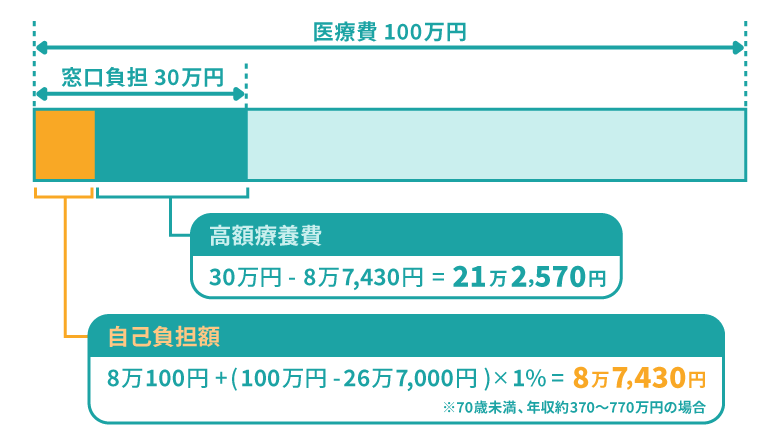

また、運悪く大きな病気やケガをしてしまい、入院+手術で1ヶ月に100万円の医療費がかかってしまう場合でも「高額療養費制度」があるおかげで、本来なら100万円の3割負担で30万円を支払うところが、なんと8万7,430円の自己負担額で済むようになっているのです。

そのため、資産が多い家庭の場合は貯蓄で十分対応できてしまうので、民間の医療保険の必要性はそれほど高くありません。

ただし、高額療養費制度はあくまでも1ヶ月の限度額になりますので、月をまたいで治療する場合はその月ごとに約8万円かかってしまう(4回目以降は多数該当となり、44,400円が上限)ため、入院が長引けば十数万円~数十万円の自己負担になってしまう可能性もあります。

また、公的医療保険では差額ベッド代や先進医療は保障されないという点は覚えておきたいところです。

特に先進医療は高度な医療技術を用いた治療法で、高いものだと200万円以上かかるものもありますが、公的医療保険の対象になっていないため、費用は全額自己負担になってしまいます。

これらのことを考慮すると、資産が十分にある家庭は別として、一般的な経済状況のご家庭の場合は民間の医療保険の必要性はそれなりに高いのではないかと思います。

もちろん、先進医療を受けない場合もありますし、あまり大きな病気にならなかったので払い損になったな・・という方も結果的にいるかと思いますが、未来がどうなるかは誰にも分かりませんので、もし「大きな病気にかかった時を想定して、高度な治療を遠慮なく受けれる体制にしておきたい!」というのであれば、民間の医療保険を検討しておくべきと言えます。

ちなみに、先進医療に備える場合は「先進医療特約」を付ける必要があります。年齢にもよりますが、保険料は月々100円程度で付けれるはずです。

医療保険を選ぶ際のポイント

医療保険を選ぶ際のポイントを具体的に解説します。

何を基準に医療保険を選べば良いのか分からないという方は一つずつじっくりと見ていただければと思います。

同条件なら保険料が安い方を選ぶ

医療保険は色々な保険会社が取り扱っており、ホームページやパンフレットのお勧め例として挙げている保障内容が各社で異なるため、それをチェックするだけだと同条件で保険料を比較するのが難しいのが現状です。

ですが、同じ医療保険とは言え、実は保険会社ごとで保険料は異なっています。

つまり、

入院給付金:日額5,000円

支払限度日数:60日

手術給付金:1回10万円

先進医療特約付き

仮にこのような条件で比較した場合、安い保険料の医療保険もあれば高い医療保険もあるという訳です。

そのため、ちょっと面倒ではありますが、医療保険に加入する際は色々な保険会社の商品を出来るだけ同じ条件にして比較してみて、どの会社が保険料が安いのかを調べてみることをお勧めします。

幸い、今は各社のホームページで簡単に保険料シュミレーションができるようになっているので、それほど難しくはないはずです。

自分が加入したい保障内容が決まったら、是非ともその条件で保険料を比較してみるようにしてください。

もし時間がなくて厳しかったり、自分で比較することに不安がある場合は、無料の保険相談サービスなどを利用してFPの方に比較してもらうのも良いでしょう。

定期型か、それとも終身型か

医療保険には保障期間が定期型の商品と、終身型の商品の2種類があります。

定期型は10年や15年などの一定期間、または60歳までの期間のみ保障されるというタイプです。

保険期間が満了になると解約するか更新するかを選べます。

別の医療保険に乗り換えるという選択を取りやすいため、自由度は高いと言えます。

ただし、加入中に病気になった場合、別の医療保険への乗り換えがかなり制限されるという点は注意です。

保険料は終身型よりも割安ですが、更新する場合はその年齢に合わせて保険料は徐々に高くなっていきます。

最終的には一定の年齢(80歳など)を超えると更新できなくなるのが一般的です。

定期型はその保険料の安さから、現状で家計にあまり余裕がないという方に向いています。

また、終身型との差額分を投資に回し、老後の医療費を自分で運用して増やしていくというスタンスを取れる場合は定期型を選ぶのもアリです。

対して終身型は一生涯保障が継続されるタイプで、加入時の保険料は定期型よりも割高ではありますが、最初の保険料のままずっと変わらないため、家計管理はしやすいと言えます。

保険料が高めなので家計が厳しいという場合はお勧めできませんし、乗り換えしにくいので自由度は低いですが、病気というものは年を取るほどかかる可能性が高くなるものですので、一生涯の保障を得ているというのは大きな心の支えになるはずです。

「少し保険料が高くなっても良いから、一生涯の安心を得たい!」という方は終身型の方が適していると言えるでしょう。

また、若い内から医療保険に入る場合は終身型でも月々の保険料はかなり安くなるため、20代あたりから検討するなら終身型も選択しやすいかと思います。

有期払か、それとも終身払か

上の項目の続きになりますが、終身型の医療保険を選ぶ場合、保険料の払込期間を「有期払」にするか「終身払」にするかを決める必要が出てきます。

有期払は、10年間などの期間、または60歳などの年齢を設定し、その期限までに保険料を全て払っていくという方法です(※ 終身型なので保障は一生涯続きます)。

終身払よりも短い期間で保険料を払っていくため、一度に払う保険料は高くなるというデメリットがありますが、老後の支出を無くすことが出来るので、長生きしても余計な出費が生じないというメリットがあります。

対して終身払は一生涯保険料を払っていくという方法です。

一度に支払う保険料は有期払より少ないのが魅力ですが、長生きするほど保険料を払う期間が長くなるため、一定の期間を過ぎると有期払よりも支払う保険料の総額は高くなるという特徴があります。

では、有期払と終身払の選択をどうするかについてですが、もし医療保険に加入した場合は将来的にどうしていく予定なのか?を明確にすることで選びやすくなります。

例えば有期払ですが、一度に支払う保険料が高いことと、払い終わってしまえば一生涯保障が継続することから、将来的に他の医療保険に乗り換える予定がなく、今回加入予定の医療保険にずっとお世話になるつもりだという方に向いています。

長生きすれば終身払よりも保険料の支払総額は安くなる点も見逃せません。

また、終身払であれば有期払よりも月々の保険料が安くなるため、収入状況や家計状況が変わった時に見直しや乗り換えをしやすくなります。

今はテクノロジーの成長が凄まじく、医療技術も日々進歩していますので、将来的にはその時代に合わせた「より適切な医療保険」が出る可能性は十分にあります。

終身払にしておいて、そのような医療保険への乗り換えも視野に入れるというのも面白いと思います(※ ただし、途中で病気になった場合は乗り換えは制限されます)。

1入院の支払限度日数は何日が良いか

医療保険は1入院あたりの支払限度日数を選択できるようになっています。

この日数の選択肢は医療保険によって異なりますが、大まかに「30日、60日、120日、180日」の中から選べるパターンが多いです。

この支払限度日数が多いほど保険料は高くなっていきます。

例えば支払限度日数を60日にした場合、1回の入院で最大60日間は保障されることになります。

ただし、退院したとしても180日以内に同じ病気で再度入院した場合は、1回の入院とみなされる点に注意してください。

どの日数を選ぶかは迷うところではありますが、厚生労働省の「退院患者の平均在院日数等(※)」という資料を見てみると、入院日数は平均で29.3日というデータが出ています。

そして年々減少している傾向にあります。

そのため、30日で良いのでは・・と思いがちですが、データによると

| 病名 | 平均入院日数 |

| 神経系の疾患 | 81.2日 |

| 脳血管疾患 | 78.2日 |

| 慢性腎臓病 | 47.9日 |

このように30日を超えるケースもありますので、60日または120日あたりにしておくことで幅広いケースに対応できるようになり、安心感があるのではないかと思います。

また、7大生活習慣病での入院は限度日数がプラスされたり、3大疾病(がん、心疾患、脳血管疾患)は支払日数を無制限にしている医療保険もあります。

例えば支払限度日数を60日にして、3大疾病は無制限、7大疾病は日数をプラスするというプランにしておけばかなりバランスがよくなりますので、そのような目線で選択するのも良いでしょう。

※出典:厚生労働省「退院患者の平均在院日数等」平成29年(2017)患者調査の概況

入院給付金日額はいくらにする?

医療保険は入院給付金が主な保障内容となっています。

例えばこの入院給付金の日額を5,000円にして、20日間の入院をするという場合、10万円の入院給付金が受け取れるという形になっています。

この入院給付金日額をいくらにするか・・は少し悩みどころとなっています。

というのも、単純に30日間まるまる入院して手術も受け、治療費が100万円になった場合でも、先に解説した高額療養費制度があるおかげで、一般家庭の場合は1ヶ月で8万7,430円の自己負担額に抑えられます。

1日に換算すると3,000円弱です。

仮にこの治療を月をまたがって受けた場合でも合計で約15万円の自己負担になり、1日に換算すると5,000円となります。

となると、入院給付金日額は5,000円で良いということになります。

手術給付金も含めると、かなりプラスになって返ってくることでしょう。

ただし、入院時にかかる費用は治療費だけではありません。

差額ベッド代や食事代、見舞いに来る家族の交通費、衣類や日用品などの出費もあります。

そしてこれらは高額療養費制度の対象外になってしまいます。

生命保険文化センターが出している「生活保障に関する調査(※)」によると、直近の入院時の1日あたりの自己負担費用の平均は23,300円となっています。

つまり、それだけ治療費以外の余計な出費が多いということが分かります。

ただ、このデータでは15,000円未満が53.5%となっており、過半数を占めています。

また、1日4万円以上を支払っている割合が16%もあり、この層がかなり平均を引き上げていますので、一般家庭においては10,000円~15,000円くらいが妥当なラインだと思われます。

そして最も費用が掛かる差額ベッド代(1日当たり平均6,000円!)は「患者側が同意した場合のみ」で、病院都合で個室に入院させられた場合はこちらは支払わなくていいことになっています。

食事や日用品、交通費などは1日1,000円~2,000円で抑えられるパターンも多いですので、意外と費用がかからないというケースもあります。

入院給付日額は高くすると保険料も上がってしまいますので、無理のない範囲で10,000円~15,000円くらいにするのがバランスが良いのではないでしょうか。

または差額ベッド代を考えないのであれば5,000円という選択もアリだと思います。

※出典:生命保険文化センター「生活保障に関する調査」(令和元年12月発行)

医療保険はどのタイミングで加入するべきか

医療保険への加入タイミングを迷う方も多いでしょう。

「後から入れば、その分だけ支払う保険料の総額は安くなるのでは?」と考え、加入するタイミングを遅らせる方がメリットがありそうと思えるからですね。

結論から言いますと、この考え方だと損をする可能性が高いです。

というのも、例えば保障が一生涯の終身型医療保険に加入する場合、早く入れば入るほど月々の保険料が安くなるだけでなく、実は支払う保険料の総額も安くなるからですね。

有期払(60歳払済など)では、30歳から加入するのと40歳から加入するのとでは明らかに30歳からの方が保険料総額が安くなりますし、終身払(一生涯支払う)でも例えば70歳まで生きることを想定した場合、30歳から加入するのと40歳から加入するのでは、30歳から加入する方が支払う保険料の総額が安くなるのです。

そのため、終身型(一生涯保障が継続)の医療保険を検討する場合は、検討している今この時が加入へのベストタイミングと言えます。

ただ、定期型(一定期間のみ保障)となると少し話は変わります。

例えば定期型の代表的存在である共済は何歳から加入しても保険料が変わらないため、結婚して子供を考えた時から加入するという選択肢もアリになってきます。

また、10年更新型の場合も、基本的には自分が必要になったタイミングで加入するのが良いですね。

しかしながら加入のタイミングを待っている間に病気になってしまう可能性もゼロではなく、そうなった場合は普通の医療保険への加入が難しくなってしまいますので、やはり「医療保障が欲しい!」と思った今この時に加入を検討するのが正解なのかも知れません。

持病がある人は引受基準緩和型を検討しよう

持病があったり、入院歴がある方は、普通の医療保険への加入が難しいのが現状ですが、医療保険の中には「引受基準緩和型」というものが用意されており、3~4つの告知事項をクリアすれば加入することができるようになっています。

「健康面で不安があるけど、やっぱり医療保険には入っておきたい!」という方は、引受基準緩和型の医療保険を検討してみてはどうかと思います。

色々な保険会社で用意してくれていますので、自分が加入可能かどうか是非チェックしてみてください。

ただし、引受基準緩和型は通常の医療保険と比べて保険料が割高になっていますし、保険料の払込期間が終身払しか用意されていないなど、自由度も低いです。

そのため、家計への負担が厳しいという場合は無理して加入せず、その分を貯蓄や投資などして万が一に備えていくということも選択肢に入れるべきです。

収入や家計の状況に合わせて柔軟に選んでいくのが良いでしょう。

また、引受基準緩和型よりもさらに条件が緩和された「無選択型保険」というものもあります。

健康状態に関する告知や医師の診査がなくても加入することが出来る保険なのですが、医療保険に関しては現在あまり用意されていません。

持病がある方、入院歴がある方で医療保険を探す場合は、まず引受基準緩和型を検討すると良いでしょう。

まとめ

今回は医療保険の選び方について解説してきました。

医療保険は入院給付金の日額や支払限度日数、そして保険料払込期間など色々と決めることが多いですが、「自分にとって何が大切なのか?」を考えることで自然と選択肢が絞られていくでしょう。

また、保険会社ごとにコストパフォーマンスが異なりますので、保障内容が決まったらその条件で保険料を比較していくことも大切になります。

ただ、医療保険は人気が高い保険で、各社で色々な商品を取り扱っていますので、自分で比較するのが大変だと感じる場合は無料の保険相談サービスなどでFPの方に比較してもらうのも良いでしょう。