医療保険には様々な特約が用意されています。

そして保険会社・保険商品ごとに用意されている特約が異なっているのが現状です。

そのため、医療保険に加入する際はどの特約を付ければ良いのか、または付けなくても良いのか、迷う方も少なくないと思います。

そのような方に向けて、ここでは

よく見かけるが、付けるべきか迷いがちな3つの特約

こちらをご紹介させていただきます。

特約を付けるかどうかは自分が必要性を感じるかどうかに左右されますので、是非とも正しい特約の知識を知っていただき、ご自身の価値観と合致するものを選んでいただけたらと思います。

また、特約は付けすぎると内容を把握しきれなくなり、付けた分だけ保険料も高くなってしまいますので、家計と相談しつつ無理のない範囲で検討してみてください。

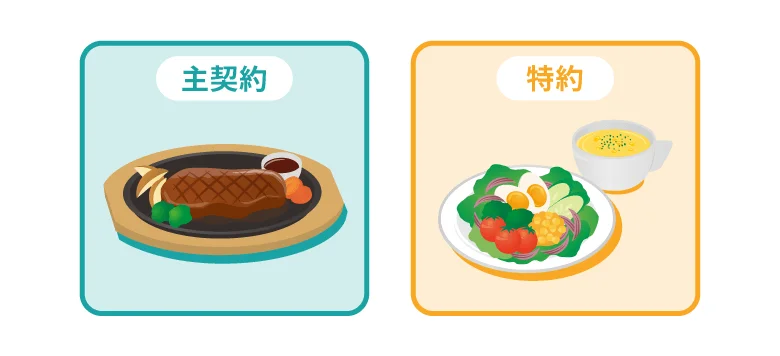

主契約と特約の違いについて

医療保険は「主契約」と「特約」で成り立っています。

主契約とは、保険の基本となる部分です。

契約する際、主契約の保障は必ず含まれます。

医療保険の場合、入院給付金や手術給付金が主契約となっていることが多いです。

特約は主契約でカバーできていない部分を保障してくれる形となります。

付けるかどうかは個人の自由です。

後で解説しますが、先進医療を保障するものや、女性特有の疾病を保障するもの、通院給付金が貰えるものなどがあります。

料理に例えると分かりやすいですが、主契約はステーキやハンバーグ、カレーライスの主役となる部分で、特約はサラダやスープなどのトッピングとして頼めるものといったイメージになります。

この主契約と特約の関係性には注意点があります。

例えば「主契約+特約1つ」で医療保険に加入した場合、途中で特約を解約して主契約だけの保障内容にすることは可能ですが、主契約を解約する場合は特約も一緒に解約されてしまうため、特約だけを残すことはできないことになっています。

そのため、主契約自体の乗換を検討する場合は、特約も含めて見直す必要があることは覚えておきましょう。

また、特約は後から付けられるものもありますので、保障内容が物足りないと感じる場合は特約で充実させることも可能です。

保険というものは年齢が上がるについて「加入時の保険料」が高くなるものですので、不用意に乗り換えをして主契約の部分まで保険料を高くしてしまうよりも、足りない保障部分は特約で後付けしていくことで保険料を無駄に高めることを防ぐことが出来ます。

絶対に知っておきたい2つの特約

医療保険には数多くの特約がありますが、中でも特に知っておいて欲しい特約がこちら

三大疾病入院日数無制限特約

この2つです。

付加する際の保険料も安く、万が一の際に非常に役立つ可能性を持っている特約です。

詳しくみていきましょう。

先進医療特約

従来の治療法よりも開発された、高度な医療のことを先進医療と言います。

難しい病状を持つ患者さんにとって希望の光となりえる存在ですが、健康保険(公的医療保険)の対象外となり、技術料が全額自己負担になるというデメリットを持っています。

ちなみに高額療養費制度も適用されません。

そして先進医療の技術料はピンキリで、10万円程度で受けられるものもあれば、がん治療で使われる重粒子線治療や陽子線治療の場合、200万円~300万円の技術料がかかる可能性があります。

先進医療のお世話になる人はそれほど多くはありませんが、もし受けることになった場合は数百万円を自腹で支払う可能性があり、かなりの経済的ダメージを受けてしまうこともあります。

この自己負担額の高さにより、家庭によっては先進医療を受けることを諦めることになったり、または受けたとしてもその後の生活に大きな影響を与えることにもなりかねません。

この経済的なデメリット部分を解消してくれるのが「先進医療特約」です。

例えば重粒子線治療や陽子線治療で300万円の技術料がかかってしまった場合でも、その全額を保障してくれます。

また、技術料の上限を通算で2,000万円を限度にしている場合が多いので、実質的に治療費の心配をすることはなくなるでしょう。

望みの先進医療を受けることができますね。

しかも先進医療特約は保険料が非常に安いです。

加入時の年齢にもよりますが、月々100円前後で付加することができます。2,000万円上限で保障してくれるのに、保険料は凄くリーズナブルなのも魅力です。

先進医療を受ける人自体とても数が少ないため、このように安い保険料になっているのですが、「めったに起こらないけど、起きたときの経済的ダメージが凄く大きいこと」に対しては保険を掛けておくことで家計の崩壊を防ぐことができますので、先進医療特約はその点で考えるとかなり重要度の高い特約と言えます。

ほとんど家計に負担をかけず、さらに保障内容も役立つということで、医療保険に加入する際は是非検討して欲しい特約の一つとなっています。

三大疾病特約(入院日数無制限)

日本人にとってとても身近な病気で、死因の上位を占めている「がん(悪性新生物・上皮内新生物)」「心疾患」「脳血管疾患」の3つの病気を三大疾病と呼ばれています。

この三大疾病は入院が長期化しがちで、「退院患者の平均在院日数等( ※)」によると、心疾患は平均19.3日とまだ短いですが、脳血管疾患は78.2日となり、かなり長期化する可能性があります。

また、がんについては最近でこそ平均で20日に満たないくらいの入院日数となってきていますが、病状によっては数ヶ月単位で入院するというケースもあります。

医療保険の「1入院の支払限度日数」を60日にして加入する方は多いと思いますが、三大疾病の場合はその限度を超えて入院する可能性があるため、入院日数を無制限にする特約を付けておくと安心感がかなり違ってきます。

私たち日本人にとって身近な存在である三大疾病。

その備えについて、やはり必要性が低くないとは言えないのではないかと思います。

その点を考慮すると、この特約の存在はかなり大きいのではないでしょうか。

※出典:厚生労働省「退院患者の平均在院日数等」平成29年(2017)患者調査の概況

付けるべきか迷いがちな3つの特約

多くの人にとって必要性を感じられる特約がある一方、付けるべきかどうか判断に迷う特約もあります。

こちらの3つの特約

女性疾病特約

がん特約

は特に迷うところではないかと思います。

ですが、中身を詳しく知れば自分にとって必要かどうか判断がしやすくなるはずです。

以下、一つ一つ解説していきますので、特約選びの一つの判断材料にしていただけたらと思います。

通院特約

病気やケガで入院をして、退院後(または入院前)にその病気やケガで通院をした場合に給付金が出る特約です。

医療が日々進歩しているという状況の中、入院日数は年々減少傾向にありますが、反対に通院による治療の割合が増えている傾向にあります。

がん治療においても最近は通院による治療が増えていますので、今後はさらに通院の割合が増えていくことだろうと考えられます。

ただし、この特約はあくまでも「病気やケガでまず入院をして、退院後(または入院前)に通院している」ということが条件となっているため、入院を伴わない病気やケガで通院をしても、保障の対象にはならないのです。

たんに風邪をひいただけだったり、軽いケガをして病院に行っただけであれば、保障の対象にはならないという点は注意しておく必要があります。

また、入院したとしても保障の対象となる期間は限られています。

保険商品によって内容は異なりますが、「入院日前から60日以内、退院後から120日~180日間までの通院」と限定されているのが一般的なため、入院したからと言ってその後にずっと通院が保障される訳ではないのです。

一見するとかなり役立ちそうな特約に見えますが、意外と適用される条件は限られています。

そのため、通院治療分については貯蓄で賄った方が効率が良くなる可能性が高いと言えます。

ただし、「小さい子供がいて、教育費と生活費で家計はギリギリ。余計な治療費まで出せる余裕なんてない・・」というご家庭の場合は、通院特約も付けておいて、備えを厚くしておくのも一つの手だと思います。

また、重度のがん治療の場合は話が別で、入院に伴う通院がかなり多くなる可能性がありますが、この点については医療保険で備えるよりもがん保険の方が幅広く備えられますので、がんの保障を厚くしたい場合はがん保険も検討してみてはどうかと思います。

女性疾病特約

女性特有の病気やがんになった時に、通常なら入院給付金日額が5,000円のところを1万円になるなど、保障が手厚くなるのが女性疾病特約です。

また、これらの保障を主契約に組み込んだ「女性保険」という医療保険もあります。

具体的には、

乳がん

甲状腺の障害

分娩の合併症

などの女性特有の病気に対し、保障が手厚くなります。

また、帝王切開についても対象となっています。

乳がんや子宮筋腫・子宮頸がんは20代~40代といった若い世代でもかかりやすいため、女性の方であれば女性疾病特約や女性保険に興味を持つ方も多いと思います。

ですが、当然ではありますが特約を付ければそれだけ保険料は高くなります(女性保険も通常の医療保険より保険料は高いです)。

そして女性疾病特約を付けずとも、上記の病気や帝王切開については通常の医療保険でもしっかりと保障してくれます。

また、女性特有の分娩の合併症や帝王切開などは比較的若い内(10代~30代)に気を付けるべきもので、一生涯の保障として必要な訳ではありません。

そのため、特に結婚していて、現在妊娠を考えている女性であれば、女性疾病特約は付けておくと安心感が強いかと思います。

妊娠~出産後といった保障が必要な時だけお世話になり、その期間を過ぎたら特約を外したり、または保険の見直しを検討するのもアリです。

ただ、この特約を付けていなくても医療保険であれば女性疾病関係なく普通に保障してくれますので、特約を付けて保険料を割高にするのは微妙だと考えるのであれば付加保険料分を貯蓄に回して、万が一はそれで対応するのも良いでしょう。

また、乳がんや子宮頸がんの保障を厚くしたいと考えている方も多いと思います。

がんに対する保障を手厚くする場合は女性疾病特約を付けるのも良いですが、専門の保険であるがん保険であればリーズナブルな保険料の割りに保障が手厚かったりするので、そちらも合わせて検討するのが良いかと思います。

がん特約

がんになった時、または治療をする際に保障される「がん特約」も医療保険にはあります。

「がん診断特約」はがんと診断されたら(2回目以降はがんで入院したら)一時金が貰えますし、「がん入院特約」はがん治療で入院したら給付金がもらえ、「がん通院特約」は放射線照射や温熱療法・抗がん剤治療のための通院でも給付金がもらえる形になっています。

ただし、これらの保障はがん保険でも備えることが出来ます。

しかもがん保険であれば色々な保険商品の中から自分にとってベストな保険を選択することが出来ます。

医療保険の特約で用意する場合、契約する医療保険のがん特約の範囲でしか選ぶことが出来ません。

また、医療保険+がん特約の形で契約した場合、医療保険を解約するとがん特約まで強制的に解約となってしまいます。

そのため、医療保険にがん特約を付けるよりも、医療保険+がん保険の形の方がその後に取れる選択が広くなると言えます。

がんは特に老後に罹患率が高くなる病気ですので、医療保険とは別で用意するのが良いのかも知れません。

ただ、医療保険とがん保険の両方に加入する場合は別々の契約が必要となります。

もしそれが面倒で、医療保険自体を将来的に解約する予定がないのであれば、医療保険+がん特約で契約するのも良いでしょう。

まとめ

今回は医療保険の特約について解説してきました。

特約は種類が多く、何を付けるべきか判断に迷うところがありますが、「自分は何に備えたいか」 「何が必要性が高いか」を初めに決めておくと、選びやすくなるかと思います。

また、医療保険だけにこだわらず、必要に応じてがん保険なども検討していくことも重要です。

特にがんへの備えを厚くしたい場合は「医療保険+がん特約」にこだわらず、契約が面倒でも「医療保険+がん保険」のパターンも選択肢として入れておくのが良いかと思います。