年を取っていけばいずれは老後生活を送ることになりますが、充実した老後を送るためには、ある程度の資金はやはり必要になります。

一応日本には公的年金があるものの、少子高齢化で年金支給額が減る可能性があり、公的年金だけで充実した老後が送れるかは今のところ不明です。

また、自営業の場合は会社員よりも年金受給額はかなり低くなるため、これだけでは生活自体がかなり厳しいのが現状です。

そんな状況の中、老後資金を貯めるために役立つものとして「個人年金保険」が知られていますが、今は国が用意した「iDeCo」という制度もあり、個人年金保険よりも税制的にかなり優遇されているため、利用する人がどんどん増えています。

では、個人年金保険よりも税制的に有利なiDeCoで老後資金を用意すれば良いのか?というと、そうとも言い切れません。

状況によってどう選ぶべきかが異なるので、広い視野で判断する必要があります。

ここでは個人年金保険とiDeCoの比較と、選ぶ基準について解説していますので、老後資金を貯め方について悩んでいる方は是非参考にしていただけたらと思います。

目次

個人年金保険とiDeCoのメリット・デメリットまとめ

個人年金保険とiDeCoのメリットとデメリットをまとめると以下の表のようになります。

※定額型の個人年金保険を参考にしています。変額型や外貨建は運用がiDeCoに近いため、今回は定額型のみで比較します。

| 個人年金保険 | iDeCo | |

| メリット | ・将来確実に決まった金額を受け取れる ・途中で解約できる(元本割れの可能性もあり) |

・想定利回りが高く、資産を大きく伸ばせる可能性がある ・掛金が全額控除のため、節税効果がとても高い ・受取時の税金も優遇されている |

| デメリット | ・節税効果が低い ・利回りが低い ・インフレに対応できない |

・途中解約できず、60歳まで受け取れない ・リスクが高く、元本割れの可能性もある ・掛金に上限が設けられている |

パッと見はiDeCoの方が魅力的に見えますが、実は個人年金保険にもiDeCoにはない魅力があります。

それでは、両者について詳しく比較していきます。

リスクを比較

個人年金保険の将来の年金額は契約時点で確定しています。

「30年間の積立で返戻率は104%」という内容で契約した場合、保険料を100万円払った場合は将来確実に104万円を受け取れることができます。

そのため、「資産を減らすことなく、増えた状態で確実に受け取りたい!」という方には個人年金保険はとても安心できる投資方法となります。

対してiDeCoは国内外の株式や債券に投資をするものが多く、それらを選んだ場合は個人年金保険のように「将来は確実に〇〇万円貰える」ということはありません。

また、過去のデータを参考にするなら個人年金保険よりもかなり大きな利回りが期待できますが、今後もそうなるという保証はありません。

もし世界的に株安な時代が今後30年続いた場合、元本割れしてしまうという可能性もゼロではないのです。

このようにiDeCoは資産が大幅に増える可能性があるものの、減ってしまう可能性も同時にあるということで、個人年金保険と比べるとリスクが高いと言えます。

想定利回りと将来の資産額(予想)

期待できる年間利回りと、将来の資産額について比較してみましょう。

個人年金保険の想定利回りと将来の年金総額

一般的な個人年金保険の場合、30年間の積立期間で契約すると年間の想定利回りは約0.3%くらいになります。

年間利回り0.3%で月2万円ずつ積み立てした場合、保険料の総額が720万円なのに対し、貰える年金総額は約753万円となります。

返戻率でいうと104%~105%程度です。

現状、銀行の預貯金だと良くて0.01%程度(一般的には0.001%)なので、それと比べるとかなり増えてくれることが分かりますね。

しかも個人年金保険の将来の年金額は確定しているため、「資産を減らすことなく、増えた状態で確実に受け取りたい!」という方にはとても安心できる投資方法と言えます。

iDeCoの想定利回りと将来の資産総額

iDeCoは株式や債券に投資をしている商品が多いです。

そしてそのような商品に投資をした場合、過去のデータを見る限りでは想定利回りは個人年金保険よりも高くなります。

例を挙げると、

利益を求めるが、安全性も高い運用:3%

リスクを取り、積極的に利益を求める:5%

このような利回りが期待できるかと思います。

※この利回りはあくまでも期待値ですので、確実にそうなるというものではありません。

では、各利回りで月2万円ずつ積み立てた場合の、30年後の資産総額はどのくらいになるのかというと、以下のようになります。

3%の場合:約1,166万円

5%の場合:約1,665万円

元本が720万円なのに対し、利回り1%の場合ですでに約120万円の利益が出ている計算です。

そして3%で約327万円、5%の場合はなんと約945万円の利益になるということで、元本の倍以上にまでなってくれます。

しかもiDeCoは売却益が非課税となっているため、利益をそのまま受け取ることが出来ます。

一応、受取時に税金がかかってしまうのですが、それを考慮してもiDeCoの期待リターンはかなり高いことが分かります。

高いリターンを求めるほどリスクも高くなってしまいますが、今後も世界経済や株価は成長し続けるという期待を持っているのであれば、iDeCoの方がメリットがあると言えます。

積立中の節税効果

積み立て時の両者の節税効果を比較してみましょう。

個人年金保険の節税効果

個人年金保険は以下の4つの条件を満たすと「個人年金保険料控除」の対象となります。

年金受取人と被保険者が同一であること

保険料の払込期間が10年以上であること

確定年金や有期年金の場合、年金受取開始日の被保険者年齢が60歳以上で、年金受取期間が10年以上であること

この4つを満たすと個人年金保険料控除が適用されます。

具体的にどのくらい節税効果があるのかというと、例えば年収400万円(税率10%)の会社員が個人年金保険に入り、毎月2万円の保険料を払った場合は、

住民税:28,000円×10%=2,800円

年間合計:4,000円+2,800円=6,800円

1年間で6,800円の節税効果が期待できます。

その場合は生命保険や学資保険と同じ控除枠を使うことになるので、すでに枠の上限まで使っている可能性があります。

そのため、出来るだけ契約時に上記の条件を満たすようにし、個人年金保険料控除の枠を利用できるようにしましょう。

iDeCoの節税効果

積み立て時のiDeCoの節税効果は個人年金保険と比べてもかなり高いです。

というのも、iDeCoの掛金は全額が所得控除(小規模企業共済等掛金控除)となり、所得税と住民税の負担がかなり軽減される仕組みになっているからです。

具体的にどのくらい節税効果があるのかというと、例えば年収400万円(税率10%)の人がiDeCoに入り、毎月2万円の掛金を払った場合は、

住民税:240,000円×10%=24,000円

年間合計:24,000円+24,000円=48,000円

1年間で48,000円も節税できてしまうのです。

個人年金保険の6,800円と比べるとだいぶ差がありますね。

ちなみに30年間積み立てた場合を想定すると、合計の節税額は、

iDeCo:48,000円×30年=1,440,000円

となります。

また、iDeCoは全額が所得控除なので、掛金を上げるほど節税効果は高くなります(掛金は上限あり)。

そして所得税率も年収に応じて高くなるので、収入が多い人ほど所得税の節税額も高くなっていきます。

積み立て時の節税効果についてはiDeCoの方がかなりメリットがあると言えます。

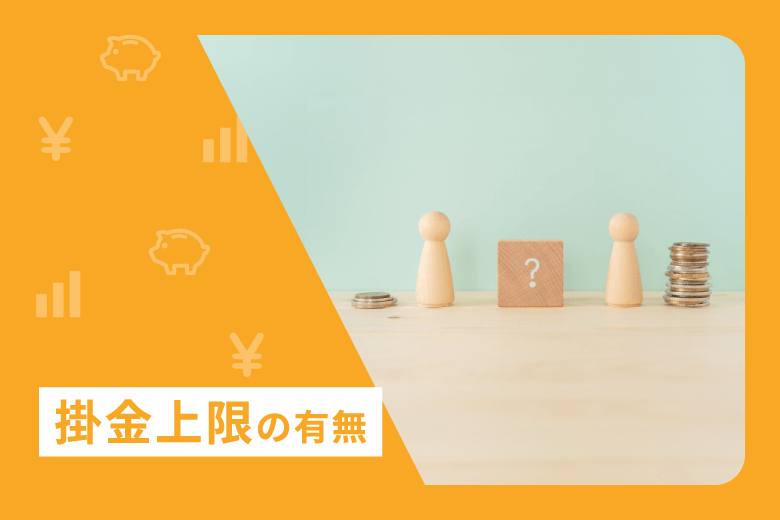

掛金上限の有無

個人年金保険は保険料に上限はありません。

毎月いくら掛けようが、個人の自由です。

ですが、iDeCoの場合は以下の表のように、職業別に掛金に上限額が決められています。

| 自営業者など | 月額68,000円 |

| 会社員(企業年金等に加入していない) | 月額23,000円 |

| 会社員(企業型確定拠出年金に加入している) | 月額20,000円 |

| 会社員(企業年金等に加入している) | 月額12,000円 |

| 公務員など | 月額12,000円 |

| 専業主婦(夫)など | 月額23,000円 |

iDeCoは掛金が全額所得控除されるので、出来るだけ掛金は増やしたいところですが、上限額が決められているのは残念と言えます。

老後に備えてより多くの掛金を積み立てたいという場合は、iDeCoと個人年金保険の両方を活用していくのも良い選択かと思います。

途中で解約する場合

病気や不意の事故などで急にお金が必要となり、個人年金保険やiDeCoで積み立てたお金が必要になることもあるかも知れません。

その場合、個人年金保険は積立途中でも解約することが出来ますので、解約返戻金をすぐに使うことが可能です。

ただし、個人年金保険は積立途中での解約は元本割れすることもあるので、注意が必要です。

基本的に、保険料を払った期間が長いほど返戻率が高くなり、保険料払込期間の終了間際になってようやくプラスの状態で受け取ることができるようになります。

ですが、早い段階で解約した場合は元本割れの状態になるのが一般的なので、あまり早く解約するのはあまりお勧めではありませんが、一応はすぐに移動できるお金として用意できます。

対してiDeCoはどうなのかというと、実はiDeCoは原則として途中解約することが出来ないようになっています。

お金を引き出せるようになるのは最短で60歳からと決まっているのです。

一応例外はあるのですが、条件が厳しいため、途中で解約するのは難しいと考えた方が無難です。

途中でiDeCoで積み立てたお金を使いたいと思っても出来ないため、iDeCoを利用する際は「資金が60歳まで拘束される」ということを考慮し、必要となる貯蓄は別で用意しておく必要があります。

受取時の税金を比較

掛金を払い終わり、いざ年金の受け取りを開始するとき、それぞれの税金はどのようにかかるのでしょうか。

少し難しいかも知れませんが、こちらも見て行きましょう。

個人年金保険の受取時にかかる税金

個人年金保険の年金受取時の税金は「雑所得」となります。

雑所得の計算式は「総収入金額 - 必要経費」で求められます。

個人年金保険の場合は、

必要経費:支払った保険料

となります。

「想定利回りと将来の資産額(予想)」の項目で算出した個人年金保険料の年金総額と保険料をこの計算式に当てはめてみると、以下のようになります。

保険料の総額が720万円なので、1年間の必要経費は72万円。

雑所得は75.3万円 - 72万円 = 3.3万円

3.3万円が年間の雑所得になるということですね。

例えば所得税率が10%の場合、住民税(一律10%)と合わせても、

これしか税金がかからないということなので、個人年金保険の受取時の税金はほぼ気にしなくても良いくらい少ないということが分かります。

iDeCoの受取時にかかる税金

iDeCoの場合はどうなるのかというと、受け取り方によって税金の種類が変わります。

一時金として一括で受け取る場合は退職所得、年金で受け取る場合は公的年金と同じ扱いの雑所得となるのです。

まず一時金で受け取った場合の退職所得についてですが、これは退職所得控除という素晴らしい控除が適用されるため、税金額はかなり抑えられます。

今回のケースだと30年間積み立てているため、退職所得控除額は1,500万円となります。

上で行ったiDeCoの計算によると、平均利回りが1%や3%だと1,500万円に届かないため、そもそも税金がかからないことになります。

そして5%の場合だと1,665万円の資産になっているという想定なので、

この82.5万円の所得に対して税金がかかることになります。

所得税率は5%なので、住民税10%と合わせると、

1,665万円を受け取った場合でも12万3,750円しかかからないので、かなり節税されているということが分かります。

iDeCoは受取時でも優遇されているのです。

ただし、年金受取の場合は他の公的年金と合算して税額が計算されることになります。

公的年金等控除額は65歳以上の場合は最低で110万円あり、基礎控除の48万円と合わせると158万円以下であれば税金はゼロになりますが、公的年金ですでに控除額を使い切ることも十分考えられるので、iDeCoの年金分がまるまる課税されるということもあり得ます。

しかも他の所得が加わるとそれなりに高い税率となってしまうため、iDeCoの年金受取は税金的に見るとメリットが少ないです。

一時金で受け取った方が節税面でのメリットは高いでしょう。

ただし、65歳未満であれば公的年金はまだ受け取っていませんので、iDeCoの年金額が公的年金等控除額60万円+基礎控除48万円=108万円を超えなければ税金はゼロになります。

老後のためにどちらを選ぶべきか

以上、個人年金保険とiDeCoについて色々と比較してきましたが、老後資金のためにはどちらを利用した方が良いのか、気になっている方も多いかと思います。

まず、基本的にはiDeCoの方が大きく節税できますし、期待できるリターン(利益)が高いです。

インフレにも対応できますし、受取時の税金もある程度優遇されています。

今後、長期に渡って株安になってしまった場合は元本割れするかも知れないというリスクもありますが、世界は少しずつ成長している傾向にあり、20年~30年という長期間で見る場合はプラスになる可能性は低くないと考えられます。

「節税+株価の成長」が期待できるため、少しでも老後資金を増やしておきたいと考える方はiDeCoの方が魅力もメリットもあると言えます。

ただし、iDeCoは途中解約できず、60歳まで受け取ることが出来ません。

そのため、すぐ使えるお金を他で用意できるのであればiDeCoは素晴らしいツールになるのですが、iDeCoだけで全て貯めるというのはいざという時に身動きが取れなくなるため、お勧めしません。

60歳までどんなことがあっても使わないというお金だけiDeCoを使うのが良いでしょう。

また、老後の資産形成において「分散投資」は非常に重要となります。

卵を一つのカゴに盛ってしまった場合、そのカゴを落とすと全部が割れてしまうという投資の格言もあり、複数の商品に投資してリスクを分散させた方が良いと考えられています。

確かにiDeCoはリターンが期待できますが、全部を株式に投資するのはリスクが高いです。

債券などのリスクが低いものも入れておくことで安定感が増します。

そして個人年金保険は確かにリターンは低いですが、「将来、確実に〇〇万円を受け取れる」という確実性を持っており、リスクはほぼないと言えます。

そのため、「資産を減らすことなく、増えた状態で確実に受け取れる投資対象を持っておきたい」という場合、個人年金保険も十分選択肢に入ります。

iDeCoと個人年金保険は「どちらか一つを選ぶ」というより、「両方の良いところを見て、分散投資としてバランスよく利用する」という選択をするのが良いのではないかと思います。