これから保険を探し始めるという方は、まず最初に「保険の専門用語」についてある程度触れておくことをお勧めします。

これまで保険について接してこなかった方の場合、「保障と補償」の違いが分からないという方も少なくないのではないでしょうか。

ですが、このような保険の基礎知識をある程度知っておかないと、もしかしたら自分の希望するものとは違う内容の保険を勘違いで選んでしまう・・ということも起こり得てしまいます。

そのような失敗を防ぐために、最低限の保険の専門用語はチェックしておきたいところです。

このページでは保険契約前までに出来れば知っておきたい保険用語をまとめていますので、これから保険を探す、または探し途中だという方は是非参考にしてもらえればと思います。

目次

保険の分野と種類

保険は大きく分けて3つの分野から成り立っています。

第1分野(生命保険)

人の命に対して保険を掛けている商品のことで、死亡または高度障害状態になった時に保険金が支払われます。

定期保険、収入保障保険、終身保険、養老保険などの生命保険があります。

第2分野(損害保険)

偶然の事故によって財産が損害を受けたときに保険金が支払われます。

生命保険と違い、損害額に応じて保険金が変わるという特徴があります。

自動車保険、火災保険、地震保険、賠償責任保険などの損害保険があります。

第3分野(医療保険)

生命保険と損害保険の中間に位置し、病気やケガによる入院や通院・手術の際に給付金が支払われます。

医療保険、がん保険、介護保険、就業不能保険などがあります。

保険者、被保険者、契約者、保険金受取人について

保険者とは、民間の保険契約の場合は保険会社を指します。

被保険者とは、保険の対象となる人のことです。その人の死亡や病気、ケガなどで保険金が支払われます。

契約者とは、保険会社と契約をして、保険料を支払う人のことです。

保険金受取人とは、保険事故が発生した場合(死亡など)に、保険会社から保険金を受け取る人のことです。

保証と保障と補償の違い

全て「ほしょう」と呼びますが、意味はそれぞれ異なります。

確かだと請け負い、責任を持つこと。(例:家電の保証書など)

状態が損なわれることがないように、保護して損害を与えないということ。(生命保険や医療保険で使用される)

主契約、特約、特則

保険商品のメイン(基礎)となる部分が主契約です。

例えば死亡保険の場合は「死亡保険金・高度障害保険金」がこれにあたります。

特約は、主契約では足りない保障内容を充実させるために、自由に追加できる保障のことです。

例えば医療保険の「先進医療特約」などがこれにあたります。

また、特則は特約と同じく保障を充実させるものですが、特約とは違って最初からついており、途中で付けたり外したりすることはできません。

基本的に保険料はかかりません。

保険期間(保障期間)と払込期間の違い

保険期間(保障期間)とは、保障がある期間のことです。

例えばこの期間を過ぎてから何らかの事故があっても保障されません。

そして払込期間とは、保険料を払い続ける期間のことです。

この場合、保険料の払い込みは60歳までで終わりますが、保障は一生涯続いていくという形になります。

保険料の払込方法(回数・経路)

回数

毎月保険料を払い込む「月払」、半年ごとに払い込む「半年払」、年1回払い込む「年払」などがあります。

保険料は基本的にまとめて払った方が割安になるため、月払よりも半年払、年払の方が全体的な保険料は少なくなります。

他にも保険期間全体の保険料を1回で払い込む「一時払」などがあります。

経路

口座振替やクレジットカードで自動的に払い込む方法、振込用紙を使って銀行やコンビニなどで払い込む方法があります。

また、勤務先の団体を通じて天引きする方法もあります。

純保険料と付加保険料

私たちが払い込む保険料は大きく「純保険料」と「付加保険料」に分かれています。

保険会社が将来の保険金等の支払いに充てているのが純保険料で、保険会社の職員の人件費や広告宣伝費などに使われているのが付加保険料となります。

保険金と給付金の違い

生命保険(死亡保険)で死亡や高度障害状態になったとき、または満期になった時に受け取ることができるのが保険金です。

そして医療保険やがん保険で入院や手術などをしたとき、受け取ることができるのが給付金です。

単純に「生命保険は保険金」 「医療保険は給付金」と覚えても良いでしょう。

掛け捨て型と貯蓄型

払い込んだ保険料が返ってこないのが掛け捨て型保険です。

解約返戻金も満期保険金もありませんが、保険料は貯蓄型よりも安いです。

定期保険・収入保障保険・医療保険・がん保険などがあります。

反対に、保険期間が満了したら満期保険金を、途中で解約したときは解約返戻金を受け取れるのが貯蓄型(積立型)の保険です。

保障と貯蓄の両方を期待できますが、その分だけ掛け捨て型よりも保険料は高めです。

終身保険・学資保険・個人年金保険・養老保険などがあります。

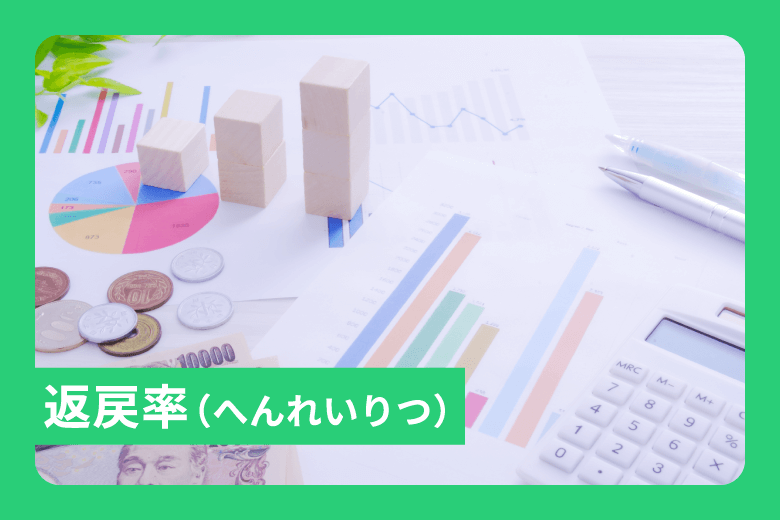

満期保険金、死亡保険金、解約返戻金(かいやくへんれいきん)

満期保険金は、被保険者が保険期間の満了時まで生存していたときに受け取ることができる保険金のことで、死亡保険金は被保険者が死亡したときに受取人に支払われる保険金のことです。

そして解約返戻金とは、保険契約を途中で解約したときに、保険会社から保険契約者に払い戻されるお金のことです。

通常、時間が経つほどに返戻率は高くなっていきます。

据え置き

保険会社から受け取るはずの死亡保険金や満期保険金などをすぐには受け取らず、保険会社に預けておくことを据え置きと言います。

据え置いている期間は所定の利率で運用されるため、据え置き期間が長いほど保険金は増えていきます。

返戻率(へんれいりつ)

払い込んだ保険料総額と、将来受け取れる金額との割合を返戻率と言います。

例えば100万円の保険料を支払い、将来110万円を受け取った場合の返戻率は110%です。

90万円を受け取った場合は90%となります。

返戻率は高いほど多くのお金が戻ってくることになります。

ちなみに100%を下回っている場合は元本割れとなり、払った保険料よりも少ない金額しか受け取れません。

低解約返戻金型終身保険(ていかいやくへんれいきんがたしゅうしんほけん)

保険料払込期間中に解約した場合に、返戻率が70%程度に抑えられている終身保険のことです。

その代わりに通常の終身保険より保険料が安くなっています。

また、保険料払込期間を過ぎた後は返戻率が通常に戻り、商品やプランによっては100%を超えるものもあります。

ちなみに最近は保険会社から発売されている終身保険は低解約返戻金型がほとんどです。

健康割引(非喫煙者割引)

健康基準(血圧値・BMI値など)を満たしている、または煙草を吸わないなど、保険会社の所定の基準を満たしていると保険料が安くなるのが健康割引(非喫煙者割引)です。

条件を満たすほど保険料が割引になっていきます。

ただし、健康条件を満たさない場合は逆に保険料がかなり高くなるため、その場合は最初から健康割引を用意していない保険商品を探した方が安い保険料で契約できる可能性があります。

予定利率

保険会社が契約者に約束する利率(利回り)のことです。

保険会社は契約者から支払われた保険料の多くを資産運用して増やしていきますが、どのくらいの利回りで運用できるかという数値が予定利率になります。

この数値が高ければ運用は上手くいくということですので、保険料は低めに設定することができます。

予定利率によって保険料は変わってくるということです。

告知義務と通知義務

告知義務

保険に契約申し込みをする際、現在の健康状態や過去の病歴などを正確に、ありのままに報告する義務のことです。

この告知義務を無視して虚偽の告知をしていることが判明した場合、告知義務違反となって保険金や給付金が支払われない場合があります。

通知義務

契約内容に変更が生じたときに、速やかに保険会社に連絡する義務のことです。

例えば自動車保険に加入していて、車を買い替えたときなどは連絡する必要が出てきます。

これを怠ると保険金がスムーズに支払われないことがあります。

支払事由と免責事由

支払事由とは、保険会社から保険金・給付金を受け取れる事由のことです。

そして免責事由とは、保険会社が保険金や給付金の支払いを免れる事由のことです。

両方とも保険契約においてかなり重要となるので、必ず確認しておきましょう。

まとめ

今回はこれから保険を探して加入する予定だという人の為に、保険初心者の人が絶対に知っておきたい保険の基礎知識というテーマでお伝えしてきました。

最初にこれらを押さえておくことで、勘違いや失敗をする確率がグッと減ると思います。

保険選びの際に分からない用語が出てきた際、このページがお役に立てれば幸いです。