「生命保険はいつ加入したらいいのだろう」「無駄な保険にお金を払いたくないから、いいタイミングで準備したい」と悩んでいませんか。

生命保険はライフステージが変わるタイミングで必要になり、準備を怠っているといざお金が必要なときに困窮する可能性があります。

借金をしたり遺された家族に迷惑をかけたりしないためにも、生命保険が必要なタイミングを見極められるようにしましょう。

本記事では、生命保険に加入するタイミングはいつなのか、男性・女性に共通する時期を解説します。

記事を最後まで読めば、今の自分に生命保険が必要なのかわかり、選ぶべき保険の種類も見極められるようになるでしょう。

※記事内で表現している生命保険とは、死亡保険や生存保険などの総称と定義しています。

生命保険に入るタイミング【男性・女性】

基本的に生命保険は、結婚・出産のタイミングで一番大きな金額を用意します。

子どもの教育資金や家族の生活費をまかなうために、大きな金額が必要だからです。

また子どもの独立が近づくにつれて、必要な保険金額も小さくなります。

この原則をおさえたうえで、以下の内容を確認してください。

就職したタイミング

就職したときは、生命保険を準備するタイミングです。

社会人として経済的に独り立ちしたタイミングで、現在の貯蓄状況にあわせて生命保険が必要になります。

具体的には、以下のような保険の必要性を確かめてみてください。

| 医療保険 | 病気やケガをしたときの治療費や固定費を補う |

|---|---|

| がん保険 | 若年性のがんに備える |

| 個人年金保険 | 老後資金のために早い段階から備える |

| 死亡保険 |

|

また、場合によっては両親が子どもに生命保険をかけている可能性もあります。

自分自身で保険に加入する場合は、家族に現在の保険の状況を確認し、保険が重複しないようにしてください。

結婚・出産のタイミング

結婚・出産のタイミングは、生命保険への加入を考える機会です。

家族が増えるときは最も大きな金額を用意する必要があるため、新規加入・見直しなどで今の保障内容を最適化しましょう。

実際に生命保険に加入するときは、以下の保険を検討してみてください。

| 死亡保険 |

|

|---|---|

| 学資保険 |

|

| 医療保険 | 治療費や働けない間の生活費を確保する |

| がん保険 | がんで数ヶ月働けないときの生活費や治療費を確保する |

世帯主は定期保険や終身保険などの死亡保険を中心に用意し、自分に万が一のことがあっても遺された家族が生活できるようにしましょう。

家族が増えたタイミングは保険金が大きくなる分、慎重な保険選びが必要です。保険相談窓口を活用しながら、本当に必要な保険を用意しましょう。

将来の自分や家族が後悔しないような生命保険を用意し、安心して生活できる土台を作ってください。

子どもの進学

子どもの進学を控えている方は、生命保険の加入がおすすめです。

教育費や習い事の月謝、クラブ活動での費用が大きくかかるため、どのような状況でも子どもが勉学や部活に打ち込める基盤を整えましょう。

すでに生命保険を用意している方も、以下の保険が不足していないか確認してみてください。

| 死亡保険 |

|

|---|---|

| 医療保険 | 治療費や働けない間の生活費を確保する |

| がん保険 | がんで数ヶ月働けないときの生活費や治療費を確保する |

| 就業不能保険 | 長期間働けないときの収入を保障する |

例えば子どもが公立学校から私立学校に進学したときは、毎月の学費が大きく変化します。

昔に加入した保険では教育費をカバーできない可能性もあるので、一度見直す必要があるでしょう。

また体育会系の部活や大きな器具を伴う部活は、活動に必要な道具を都度購入しなければなりません。

働けなくなったときでも部活動に打ち込んでもらうために、保険で備えておきましょう。

生命保険に何歳から入るべき?統計データをもとに紹介

「生命保険が必要なのはわかっているけど、不要なときに加入したくない」「何歳くらいから加入しているのか気になる」という方もいらっしゃるでしょう。

そこで以下では、生命保険の加入率を確認しながら、何歳から入るべきなのか解説します。

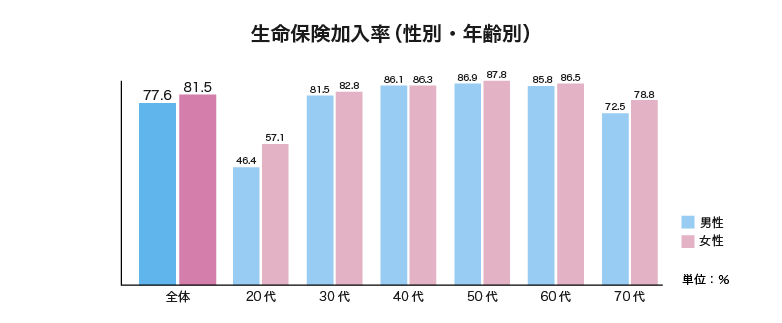

年齢・性別の生命保険加入率

生命保険文化センターの調査によると、生命保険は男性が77.6%、女性が81.5%加入しているとわかりました。

年齢別では、結婚・子どもの誕生などのイベントが起きやすい30代から加入率が伸び、50代をピークに減少しています。

生命保険は経済的に独立した段階で、現在の貯金にあわせて少額でも加入すべきです。

全体で8割の方が何かしらの生命保険を用意していることを考えると、一切加入していない方はレアケースです。

現時点で生命保険に加入しておらず不安を覚えている方は、保険相談窓口などを利用し、今必要な保険はないかアドバイスをもらってください。

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

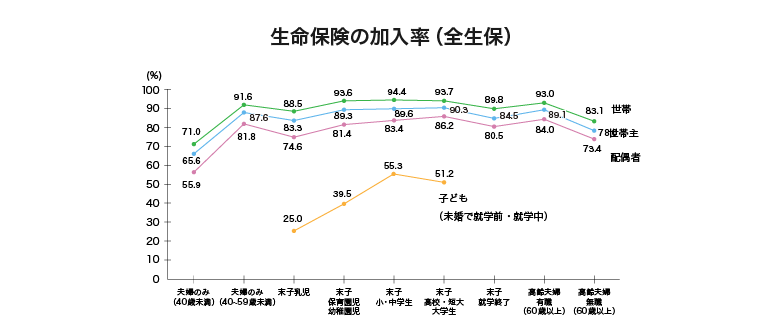

ライフステージ別の加入率

生命保険文化センターの調査結果によると、子どものいる家庭の約9割が何かしらの生命保険に加入していることがわかります。

特に末子の就学が終了するまでは、経済的に困窮しないよう生命保険で備えておくといいでしょう。世帯主は遺された家族のために、死亡保険の用意をおすすめします。

「いきなり生命保険を用意してといわれても、どのように選んだらいいかわからない」という方は、保険相談窓口を活用して専門家からアドバイスをもらいましょう。

なかでも保険見直しラボには、業界平均経験年数12.1年のベテランコンサルタントが在籍しているため、豊富な知識をもとにアドバイスをもらえます。

参照元:生命保険文化センター|2021(令和3)年度 生命保険に関する全国実態調査

生命保険に若いうちに加入するのは嘘?必要性が高い人・低い人の特徴を解説

親戚や会社の上司から「若いうちに生命保険に入っておきなさい」といわれた経験がある方もいらっしゃるでしょう。

嘘ではないものの、家庭環境や経済状況によっては生命保険の必要性が低い方もいます。

そこで以下では、生命保険の必要性が高い方と低い方の特徴をまとめます。

生命保険の必要性が高い人の特徴

- 子どもがいる人

- 貯金だけで治療費や固定費を支払えない人

- 自力で貯金できない人

生命保険の必要性が高いのは、上記の特徴にあてはまる方です。

特に子どもがいる方は教育費用や遺された家族の生活費を確保するためにも、死亡保険や学資保険を中心に探してみてください。

また貯金が苦手な方は、生命保険を貯金代わりに活用し、保険料を支払うだけで将来のお金を用意できる仕組みを整えるのもおすすめです。

「どの保険を用意したらいいかわからない」という方は、以下の選び方を参考にしてみましょう。

- 大きな損失がある事象に対して優先的に備える

- 世帯主の死亡

- 教育費用の不足

- 老後資金の不足など

- 予算が余ったら自分が気になるリスクに対して備える

- がん・心筋梗塞・脳卒中などの大病

- そのほかの病気やケガ

- 長期間働けないことによる給料保障

まず貯金や資産運用では準備するまでに時間がかかることに対して、生命保険を活用してみてください。

そのあと予算にあわせて、自分が生きている間の保険を準備しましょう。

生命保険の必要性が低い人の特徴

- 独身・実家住みで十分な貯金がある人

- 子どもや遺された家族の生活費をまかなえる資産がある人

実家に住んでいて貯金が十分にある方や、今の資産で子どもや家族の生活を十分にカバーできる方は、生命保険の必要性はほとんどありません。

生命保険の大きな目的はリスクに対してカバーすることなので、経済的なリスクがないなら自分の趣味や家族との大切な時間にお金を使ったほうが有意義です。

自分だけの判断では、リスクに気づけていない可能性もあります。

現時点で「生命保険は必要ない」と感じている方も、答え合わせとして保険相談窓口で考え方が間違っていないか確認してみましょう。

生命保険に若いうちに入るメリット

若いうちから生命保険に加入するメリットがわからないと悩んでいる方もいらっしゃるでしょう。

そこで以下では、主なメリットを4つ紹介します。

割安な保険料で加入できる

若いうちから生命保険に加入するメリットは、割安な保険料で加入できる点です。

生命保険は年齢が若いほど保険料が安くなる仕組みなので、毎月負担をかけずに大きな保障を用意できます。

特に終身型の保険を検討している方は、若い年齢で加入するほどメリットがあります。割安な保険料が一生涯続き、毎月の負担を抑えられるからです。

また個人年金保険や学資保険のような貯蓄を目的とした生命保険も、若いうちに加入すれば積立期間を長期間確保できるため毎月の負担は軽減されます。

20代から30代で将来のお金について不安を抱えている方は、早い段階から生命保険への加入を検討してみてください。

貯金がないときも大きな出費に備えられる

生命保険に若いうちから加入すると、貯金がないときでも大きな出費に備えられます。

貯金が数万円から数十万円の状態で病気やケガをすると、貯金が底をついてしまうかもしれません。

さらにカードローンやキャッシングでお金を借りることになってしまい、治療を受けるだけで借金を抱える可能性もあります。

生命保険は加入した段階で契約時に決められた保険金が約束されます。貯金とは異なり、すぐに大きなお金を用意できる点がメリットです。

現段階で貯金が少ない方は、貯金が貯まるまでのつなぎとして生命保険を用意しておきましょう。

病気にかかると保険料が高くなる

若く、まだ大病を患っていない場合は、生命保険に加入するメリットがあります。

生命保険は病気やケガ、死亡のリスクが高い人に対して高めの保険料を設定する仕組みになっているからです。

大きな病気を患ってしまうと、生命保険の加入自体を断られる可能性もあります。

病気になっていないときは「生命保険は無駄だ」と感じるかもしれませんが、いざ病気にかかって必要性を感じたときには加入しにくいのが現実です。

若く健康な今のうちに生命保険を用意し、お金が必要なときに備えておきましょう。

貯蓄型保険なら積立期間を長く確保できる

学資保険や個人年金保険など「貯蓄型保険」の加入を検討している方は、若いうちに生命保険に加入するメリットがあります。

積立期間を長く設定でき、以下のようなメリットを得られるからです。

- 毎月の保険料負担を抑えられる

- 生命保険会社の資産運用によって元本以上のお金を得られる

積立期間を長くできると、毎月の保険料を抑えられます。

例えば10年後300万円用意したいAさんと、20年後に300万円を用意したいBさんでは、Bさんのほうが毎月の貯金額を少なくできるとわかるでしょう。

また、貯蓄型保険は生命保険会社が加入者から受け取った保険料を運用しています。

運用期間を長期間確保できると、それだけ運用益を資産運用に再投資できるため、支払った保険料以上のお金を受け取れるのです。

貯蓄型保険の加入を考えている方は、若いうちからの加入をおすすめします。

生命保険を選ぶ際のポイント

「生命保険を自分で選ぶのは不安」と悩んでいる方のために、以下では生命保険を選ぶ際のポイントを紹介します。

こちらで紹介している内容を実践すれば、自力で納得いく保険を見つけられるでしょう。

気になるリスクをカバーできる保険を選ぶ

生命保険を選ぶときは、気になるリスクをカバーできる保険を選びましょう。

気になるリスクと選んだ生命保険がマッチしていないと、いざお金が必要なときに一切受け取れなくなってしまうからです。

代表的な生命保険でよくあるニーズをまとめたので、以下を参考に必要な保険を探してみてください。

| 死亡保険 |

|

|---|---|

| 医療保険 |

|

| がん保険 |

|

| 学資保険 |

|

| 個人年金保険 | 年金で不足している部分を保険で確保したい |

上記のニーズ例をもとに、今用意すべき生命保険は何か確かめてみてください。

保険金額に過不足はないか確認する

加入したい生命保険が決まっている方は、選んだ商品の保険金額に過不足がないか確認しましょう。

保険金額が不足していると、いざ保険金が必要なときに困窮する可能性があるからです。

また過剰な保険金を設定していると、毎月の保険料が負担になってしまいます。

- 今の資産状況を可視化する

- 病気やケガ、死亡などの状況になったらいくら必要か可視化する

- 不足している分だけ保険金を設定する

上記の手順を踏めば、必要な分だけ保険金を設定できます。

パンフレットやWeb広告の内容を盲信して保険金を設定しないよう、適切なプランの生命保険に加入してください。

保険料は無理のない金額か確認する

生命保険を選ぶときは、無理のない保険料になっているか確認しましょう。

リスクに備えることも大切ですが、今の生活を充実させることも大切だからです。

将来のリスクを心配するあまり、今の生活を疎かにする方もいます。生命保険にかける保険料で、今の生活を犠牲にするのは本末転倒です。

実際に生命保険を選ぶときは、提示された保険料を支払っても生活に支障が出ないか確認しましょう。

万が一保険料が負担に感じるなら、減額や余計な固定費を削減するなどの対策を講じてください。

同じ条件で複数社の保険を比較する

自分にあった生命保険を見つけたい方は、複数社の保険を比較することも欠かせません。

同じ生命保険の種類でも、取り扱っている保険会社によって保障内容や保険料は異なるため、比較したほうがよりよい保険に出会えます。

- 気になる保険を見つける

- シミュレーションをして保障内容や保険料を決める

- 他社の同じ商品で同じ条件を設定する

- シミュレーションをして保障内容や保険料を比較する

上記の手順で複数の保険を比較すると、安く充実した保障内容の生命保険を見つけられます。

「もっと楽に時間をかけずに比較したい」という方は、保険見直しラボなどの保険相談窓口を利用して、無料で複数社の保険を比較してもらいましょう。

生命保険に入るタイミングに悩んでいるなら保険相談窓口での相談がおすすめ

生命保険に加入するタイミングに悩んでいる方は、保険相談窓口での相談がおすすめです。

今の自分が生命保険を用意すべきか、保険のプロが客観的に診断してくれます。

以下で紹介する窓口を参考に、気になるところに相談予約を申し込んでみてください。

保険見直しラボ-PR-

- ベテランコンサルタントによる診断

- 全店直営の運営

- 担当者を変更できる「イエローカード制度」

保険見直しラボは、業界平均12.1年のベテランコンサルタントによるアドバイスが大きな魅力です。

生命保険に精通したプロからアドバイスをもらえるため、自分で判断するよりもよい保険に出会えます。

「そもそも生命保険に入るべきかわからない」「どのような保険に入るべきかわからない」という方は、保険見直しラボを活用してみましょう。

同社は全店直営の運営で、どこで相談しても取扱保険会社数や相談方法などのサービス内容に差がありません。

さらに「イエローカード制度」によって、いつでも担当者を変更できる体制を整えているので、常に安心して相談できます。

知識のあるコンサルタントにおすすめの生命保険を紹介してもらいたい方は、保険見直しラボを活用してみてください。

| 取扱保険会社数 | 41社 全拠点直営で取扱数に差がない |

|

|---|---|---|

| 店舗数 | 60拠点以上 47都道府県の相談に対応 |

|

| 相談方法 |

|

参照元:保険見直しラボ公式サイト

保険クリニック-PR-

- 最大50社の保険を用意

- 家計や住宅ローンの知識も豊富なコンサルタントが在籍

- 280を超える店舗数

保険クリニックは、最大50社の保険を比較できる点が大きな魅力です。

直営店で相談する場合、生命保険・損害保険などを合計して50社の保険を比較できます。

自力で保険を比較するのは、知識や資料を取り寄せる時間が必要です。手間をかけずに多くの保険を比較できると、貴重な休日を保険だけに費やさずに済みます。

また同社は家計マスター・住宅ローンマスターなど、生命保険以外の知識を有しているコンサルタントも在籍しています。

今の資産状況や将来住宅やマイカーなどを購入する予定から、保険に加入するタイミングを判断してもらえるため、適切な時期に必要な保険を用意できます。

気になる方は、以下のボタンから公式サイトを確認してみてください。

| 取扱保険会社数 | 約50社 直営店と加盟店で取扱数が異なる |

|

|---|---|---|

| 店舗数 | 281店舗 加盟店で店舗数を増やしている |

|

| 相談方法 |

|

参照元:保険クリニック公式サイト

保険ライフ-PR-

- 10万件以上の相談実績

- 上場企業の運営による安心感

- 最大50社以上の保険を用意

保険ライフは、10万件以上の相談実績を誇る保険相談窓口です。

これまでの経験をもとにアドバイスをもらえるため、インターネットで検索しただけではわからなかったアドバイスをもらえる可能性があります。

同社は上場会社であるブロードマインド株式会社が運営しています。社会的に信頼されている会社が運営していることからも、安心感を持って相談できるでしょう。

マッチングする担当者によっては最大50社の保険を取り扱っており、多くの選択肢を比較しながら決められます。

気になる方は、以下の公式サイトから相談予約をしてみてください。

| 取扱保険会社数 | 50社 最大数であり、担当者による |

|

|---|---|---|

| 店舗数 | なし 支店はあるが訪問・オンラインで対応 |

|

| 相談方法 |

|

参照元:保険ライフ公式サイト

保険見直し本舗-PR-

- 379店舗の展開

- 豊富な相談方法を用意

- 最大50社の保険を用意

保険見直し本舗は「店舗で相談したい」「家に訪問されるのは気が引ける」と考えている方におすすめです。

2024年11月現在379店舗を展開していて、最寄りの窓口を見つけやすくなっています。

大きなモニターを使って説明してくれるため、保障内容や保険のいい部分を視覚で理解できます。より納得感のある説明を聞きたい方におすすめです。

また4種の相談方法を用意しており、今の生活にあわせて無理のない形で相談できる点もメリットです。

ていねいにアドバイスを受けたい方は訪問相談や店舗相談を利用し、カジュアルな形式で話を聞きたい方は電話やオンライン相談を利用してみてください。

| 取扱保険会社数 | 50社 直営店・加盟店で取扱数が異なる |

|

|---|---|---|

| 店舗数 | 379店舗 加盟店で規模拡大を実現している |

|

| 相談方法 |

|

参照元:保険見直し本舗公式サイト

マネードクター-PR-

- 資産運用や住宅ローンの相談にも対応

- 弁護士や司法書士の紹介も可能

- 最短当日相談にも対応

マネードクターは、生命保険以外の相談にも対応している点が魅力の保険相談窓口です。

NISAやiDeCoなどの資産運用や住宅ローンの相談にも対応しているため、お金に関すること全般のアドバイスをもらえます。

マネードクター経由で保険を契約すると、お金に関する悩みをすべてぶつけられる環境が手に入ります。

担当者に質問すればすぐに解決できるので、お金に関することでぼんやり悩まずに済むでしょう。

悩みごとが複雑な場合は、弁護士や司法書士の紹介にも対応してくれます。

都市部に展開している「マネードクタープレミア」では最短当日、そのほかの店舗では最短翌日相談できるので、以下の公式サイトから相談予約を取ってみてください。

| 取扱保険会社数 | 44社 多くの保険会社から比較できる |

|

|---|---|---|

| 店舗数 | 全国約150拠点以上(一部の支社で相談が可能) 店舗は都市部のみマネードクタープレミアが29店舗 基本的に要予約制 |

|

| 相談方法 |

|

参照元:マネードクター公式サイト

生命保険に入るタイミングを見極めよう!

生命保険に加入するタイミングは、就職や結婚、出産などの「ライフステージの変化があったとき」です。

収入や養う家族の人数が変わるため、生命保険を用意して経済的なリスクに備える必要があります。

選ぶべき生命保険に悩んでいる方は、保険見直しラボなどの保険相談窓口を活用してみてください。

専門家がこれまでの経験をもとに、今必要な生命保険をアドバイスしてくれます。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士