「40代におすすめの生命保険を知りたい」「不要な保険にお金を払いたくない」このように悩んでいる方もいらっしゃるでしょう。

40代は病気のリスクが高まることや、学費や住宅ローンなどの支出が重なることから、生命保険の加入や見直しを考えるタイミングです。

昔に加入した保険を放置していると、いざ病気にかかったときに十分なお金を受け取れないことも考えられます。

それだけでなく、家族がいる場合は自分以外に迷惑をかけるかもしれません。

本記事では、40代におすすめの生命保険を解説し、加入率や保険料額の平均を紹介します。

記事で紹介している内容を参考に、今自分にどのような保険が必要なのか見つけてください。

※記事内の「生命保険」とは、保険全体の総称を指すことと定義します。

40代に保険はいらない?ライフステージ別に備えるべきリスクを紹介

以下では、40代が備えるべきリスクから保険の必要性を考えていきます。

ライフステージ別にリスクを紹介していくので、ぜひ参考にしてみてください。

40代で結婚している世帯

40代で結婚している世帯では、世帯主に対して大きな保障を用意する必要があります。

用意すべきリスクを紹介していくので、今の自分が不足している保障はないか確認してみましょう。

世帯主の死亡による教育費・生活費不足

40代で結婚している世帯は、世帯主の死亡による教育費・生活費不足に対して備える必要があります。

子どもが独立する前に世帯主が亡くなってしまうと、教育費や生活費が不足する可能性があるからです。

高校・大学と私立に通う可能性がある家庭は、大きな教育費がかかります。このタイミングで世帯主に万が一のことがあっても、生活を維持できるように対策しましょう。

子どもが高校・大学と進学するときは、大きな教育費がかかります。

入学金だけで数十万円かかることも珍しくなく、突発的な出費が毎年のように繰り返されるタイミングです。

支出が重なる時期に万が一のことがあっても生活を維持できるよう、世帯主に大きな死亡保険をかけて基盤を整えてください。

病気やケガによる治療費

40代で結婚している世帯では、世帯主・配偶者どちらも病気やケガによる治療費に対して備えましょう。

病気やケガに対して備えるべき理由は大きく2つあります。

- 自己負担費用に備えるため

- 家賃や食費などの生活費を確保するため

- 生活習慣病のリスクが高まるため

病気やケガに備える理由1つ目は、一定の自己負担費用に対して備えるためです。

厚生労働省によると40歳から44歳までは年間3.4万円、45歳から49歳までは年間4.0万円の自己負担費用がかかるといわれています。

病気の程度によってはこれ以上に費用が必要になるため、貯金を切り崩さないためにも民間の医療保険を用意する必要があります。

2つ目の理由は、家賃や食費などの生活費を確保するためです。

病気やケガをしたときも、家賃や生活費はかかり続けます。これらの費用は病気やケガをしたときもかかり続けるため、生活を維持するためにも自由なお金が必要です。

また、40代以降は生活週間病のリスクも高まります。

厚生労働省の調査によると、40代で最も多い死因は悪性新生物だとわかっています。

これ以前の世代の死因は自殺が多く、悪性新生物が主な死因になるのは40代からです。

このことからも、医療保険やがん保険で病気への対策が必要だとわかるでしょう。

参照:厚生労働省|参考5 年齢階級別1人当たり医療費(令和元年度)

参照:厚生労働省|第8表 死因順位1)(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合2)

長期入院・自宅療養による収入減少

万が一大きな病気やケガで長期入院や自宅療養が必要になった場合、収入が大きく減少するリスクがあります。

各種ローンの支払いや教育費の支払いが重なる中で働けなくなると、家計が一気に崩れれしまうかもしれません。

会社員や公務員は「傷病手当金」を利用できますが、受け取れるのは過去1年分の給料を平均した2/3の金額のみです。

また、自営業者・フリーランスは休業時の給料を保障する制度がありません。

自助努力で休業時のお金を補てんしなければならないため、長期休業に対する生命保険があると安心でしょう。

「就業不能保険」「就労不能保険」などの保険を用意し、支払いが重なり厳しいときでも生活を維持できるよう備えてください。

老後資金

40代は老後を意識し始める時期でもあります。老後資金に対する準備も始めていきましょう。

公的年金だけでは老後資金をまかなえない場合、資産運用や民間保険で備える必要があります。

民間保険で備える場合は、個人年金保険を用意するのが一般的です。

「NISAやiDeCoではリスクを感じる」「銀行預金の利率では物足りない」と考えている方は、老後資金に対して民間保険で備えてみてください。

資産運用での準備を検討している方も、元本割れリスクに備えて個人年金保険などの民間保険との併用もおすすめです。

保険の更新による保険料増加

すでに保険に加入している方は、保険の更新による保険料増加に備えましょう。

特に結婚した当時や就職した当初に加入した保険をそのままにしている方は、更新が近づいている可能性が高く、保険料が大幅に変化するかもしれません。

生命保険の保険料は、加入・更新するときの年齢をもとに算出されます。そのほかにも算出される条件はありますが、年齢が大きな要素になっていると理解しましょう。

生命保険を更新するときは更新時点の年齢で保険料が再計算されるため、基本的には値上がりします。

教育費やローンの支払いが重なる中、保険料が高騰すると家計が苦しくなる方もいらっしゃるでしょう。

更新前と保障内容が同じだと家計への負担が大きくなるため、保険見直しラボなどのセカンドオピニオンを活用し、保険を見直してみてください。

40代で独身の世帯

40代で独身の世帯は、自分が生きている間の保険を中心に用意する必要があります。

以下で紹介するリスクを参考に、不足している保険はないか確かめてみてください。

病気やケガによる治療費

40代で独身の方は、病気やケガによる治療費を重点的に用意する必要があります。

病気やケガで治療が必要になった際は一定の治療費が必要になるため、自分で用意しなければなりません。

特に貯金が少ない方は、医療保険やがん保険への加入がおすすめです。

40代からはがんや心疾患など生活習慣病の罹患リスクが高まるため、病気になる前に用意しておきましょう。

長期入院・自宅療養による収入減少

40代で独身の方は、長期入院や自宅療養による収入減少に備えましょう。

独身の方が長期入院で収入が減少すると、今の生活水準を維持できなくなる可能性があるからです。

特に個人事業主やフリーランスで働いている方は、休業したときの保障がありません。

病気やケガで長期休業をすると一気に貯金を切り崩すことになるため、貯金だけでなく生命保険も活用しながら備えてみてください。

「就業不能保険」「就労不能保険」と呼ばれる、給料を保障する保険に加入しましょう。

老後資金

40代独身で保険を準備するときは、老後資金を準備できているか確認しましょう。

自助努力で準備する必要があるため、早期段階で積み立てをはじめる必要があります。

お金の管理が苦手な方は、生命保険を通じて準備するとよいでしょう。

独身は誰かに強制される環境がなく、貯金ができないケースも少なくありません。

貯金が苦手な方は保険料を支払うだけで資産形成ができる、個人年金保険を活用してみてください。

保険の更新による保険料増加

すでに保険を用意している方は、更新による保険料増加もリスクとして考えられます。

年齢を重ねるにつれて病気に罹患するリスクも高まるため、更新後の保険料が想定以上に高くなることも珍しくありません。

加入している保険によっては数千円以上値上がりすることも考えられるので、家計への負担を軽減するためにも保険の見直しを検討しましょう。

独身・既婚などライフステージに関係なく、更新時は保険料が高くなります。

保険見直しラボなどの専門家に相談しながら、家計に負担のかからない内容に見直してみてください。

死亡時の葬儀費用

40代で独身の方は、死亡時の葬儀費用を準備しておきましょう。

100万円程度の葬儀費用をまかなえるお金があると、両親が経済的な負担を抑えられます。

今の貯金で準備できる場合は、無理に加入する必要はありません。

あくまでも生きている間の保険を充実させつつ、必要に応じて死亡保険を用意してみてください。

40代男性・女性の生命保険加入率や払込保険料の平均を解説

「同世代が生命保険にいくら払っているのか知りたい」と悩んでいる方もいらっしゃるでしょう。

自分が支払っている、または検討中の保険料が適正か確かめるためにも、加入者の状況を確認するのは有効です。

以下で紹介しているデータを参考に、保険料にどの程度お金をかけるかを検討してみてください。

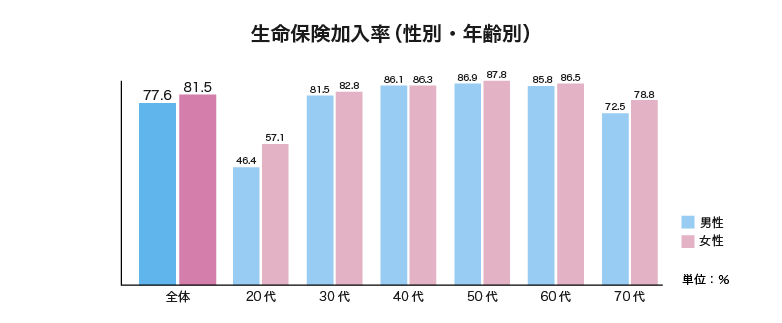

40代の生命保険加入率

40代の生命保険加入率は、男性が86.1%、女性が86.3%でした。

約9割が何かしらの生命保険に加入していることからも、必要性が高い世代だとわかるでしょう。

マイホームやマイカーの購入、収入の増加や子どもの進学による生活水準の変化など、金銭的なリスクが多くある世代です。

特に子どもがいる世帯が保険に加入しないまま生活していると、世帯主の死亡や病気による治療費で大きな打撃を受けてしまうかもしれません。

パートナーや子どもに迷惑をかけないためにも、経済的なリスクに対して十分に備えられているかチェックしてください。

自分だけでは漏れが生じる可能性もあるので、保険見直しラボに在籍しているベテランコンサルタントに相談するのがおすすめです。

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

40代の平均払込保険料

生命保険文化センターの調査によると、40歳代男性の平均払込保険料は22.4万円、40歳代女性は18.6万円でした。

男性なら月額約1.9万円、女性なら月額約1.6万円の保険料を支払っています。

紹介している保険料は、あくまでも目安として参考にしてください。

仮に検討している保険の保険料がデータと乖離していても、気になるリスクに対して備えられていれば問題ありません。

自分が用意する保険に対して自信を持ちたい方は、生命保険会社の担当者以外に保険見直しラボのようなセカンドオピニオンを活用するといいでしょう。

40代で生命保険を選ぶときのポイント

実際に生命保険を選ぶときは、本当に必要な保険に絞って加入する必要があります。

教育費や各種ローンなどの費用を支払いながら生命保険に加入するので、家計の負担にならないような保険を用意しましょう。

以下で紹介する4つのポイントをおさえて、本当に必要な保険だけを準備してください。

受けられる公的保険制度を確認する

40代で生命保険を選ぶ際は、受けられる公的保険制度を確認しましょう。

民間保険を選ぶには「今の自分にどのような保障が不足しているのか」を知る必要があるからです。

受けられる公的保障は、働き方によって大きく変わります。以下の表で自分が受けられる公的保障を確認してみましょう。

| 公的保険の区分 | 公的保険の種類 | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|---|

| 社会保険 | 医療保険 |

|

|

| 年金 |

|

|

|

| 労働保険 | 労働保険 |

|

原則なし |

| 雇用保険 |

|

なし |

例えば会社員・公務員の方は、傷病手当金や出産手当金など、充実した公的保険を利用できます。

現時点で1年程度生活できる貯金がある場合は、死亡や教育費など大きなインパクトがある事象に対して備えると良いでしょう。

自営業者・フリーランスは公的保険が手薄で、自助努力による準備を怠ると困窮する可能性があります。

病気やケガ、死亡などのリスクに対して備えられる保険を用意し、万が一のことが起きても耐えられる基盤を作ってください。

すでに加入している保険は見直しの必要性を検討する

結婚当初に加入した保険や、入社した際に加入した保険は、保障内容や保険料を見直すべきか考えてみましょう。

特に加入当時と今で生活環境が変わっている場合、保障内容に過不足が生じている可能性があります。

加入当時は小さな子どものために大きな死亡保険を準備していた場合、子どもの成長にあわせて減額が視野に入る可能性があります。

また以前保険を契約したときから家族が増えているなら、より充実した保障を用意する必要があるでしょう。

40代は子どもの教育費や各種ローンの支払いなど、毎月固定で出ていく支出が多くなる世代です。

今加入している保険をそのままにせず、適正な内容に見直してみてください。

更新による負担増が気になるなら終身型を選ぶ

現時点で定期型の生命保険に加入していて「更新による保険料増加が気になる」という方は、終身型の加入を検討しましょう。

40代は保険料増加が気になりだすタイミングであるため、「家計へのダメージがきつい」と感じたら、終身型に変更するのもひとつの手です。

以下に定期型と終身型の生命保険のメリット・デメリットをまとめるので、参考にしてみてください。

| 保険の種類 | メリット | デメリット |

|---|---|---|

| 定期型の生命保険 |

|

|

| 終身型の生命保険 |

|

|

定期保険や定期型の医療保険などに加入している方は、担当者と相談しながら終身型への見直しも検討してみてください。

子どもの進学でかかる費用を準備できているか確認する

40代で小さな子ども(6歳未満)がいる家庭は、進学の費用を準備できているか確認しましょう。

もし不足している場合は、学資保険などの保険で準備するのも手段のひとつです。

学資保険を準備するときは、子どもと親の年齢が保険料を決める重要な要素になります。早期加入が必要になるので、誕生日を迎える前に加入するか判断してください。

子どもの年齢が6歳を超えると、学資保険に加入できなくなるケースも少なくありません。

生命保険で教育資金を準備するときは、できるだけ早めに加入するか判断をしましょう。

40代男性・女性におすすめの生命保険をライフステージ別に紹介

40代の男性・女性におすすめの生命保険をライフステージ別に紹介します。

「どのような保険を選べばいいかわからない」という方は、以下で紹介する保険をチェックしてみてください。

独身におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 医療保険 |

|

| がん保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

独身におすすめの生命保険を4種類まとめました。

基本的に独身は「自分が生きている間のリスク」に対して備える必要があるため、医療保険やがん保険などを中心に用意するのがおすすめです。

貯金が少ない方は、長期休業に対する備えや老後資金を準備するために、就業不能保険や個人年金保険の加入も検討してみましょう。

NISAやiDeCoなどの資産運用とも併用できるので、保険見直しラボなどの専門家に相談しながら、バランスよく備えてみてください。

子どもなしの夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 定期保険 終身保険 |

|

| 医療保険 |

|

| がん保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

子どもなしの夫婦におすすめの生命保険は、上記のとおりです。

特に世帯主は遺されたパートナーのために大きめの死亡保障を用意しておくと、自分に万が一のことがあっても生活を維持できます。

40代は生活習慣病のリスクが高まります。健康なうちに医療保険やがん保険を用意し、十分なお金を受け取れるようにしましょう。

子どもありの夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 定期保険 終身保険 |

|

| 医療保険 |

|

| がん保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

| 学資保険(子どもが小さい場合) |

|

子どもありの夫婦におすすめの生命保険を上記にまとめました。

子どもがいる家庭は、世帯主の死亡に対しての備えを用意できているか最優先で確認してください。

備えができていないまま万が一のことが起きてしまうと、遺された家族が生活費や教育費を準備できず困窮するかもしれません。

また「貯金が少なく治療費を確保できていない」「ローンや教育費の支払いのために現金を残しておきたい」という方は、医療保険やがん保険で備えるのもおすすめです。

自力で生命保険を決めるのに苦労している方は、保険見直しラボなどの専門家を頼りながら、自分にあった保険を見つけてみてください。

40代で生命保険に入っていないとどうなる?考えられるリスクを解説

40代で生命保険に加入していない方は、以下のようなリスクが考えられます。

- 世帯主が亡くなったときに遺された家族が経済的に困窮する

- 病気やケガで治療費や家賃・通信費などの固定費が払えなくなり、借金をする

- 子どもの教育費を準備できずにお金を借りることになる

- 更新後の保険料が高くなり生活費を削って保険料を払い続ける

例えば死亡保険に加入しないまま世帯主が亡くなってしまうと、遺された家族はこれまでよりも少ない収入で生活しなければなりません。

仮に教育費や生活費を準備できていない場合は、パートナーに大きな負担がかかってしまい、生活を維持できなくなる可能性もあるでしょう。

また医療保険やがん保険を用意していないと、病気やケガの際に治療費や家賃が支払えず、カードローンやキャッシングなどで借金をするかもしれません。

上記のリスクは、自分にあった生命保険を用意していれば防げる可能性があります。

貯金に頼り切りにならず、加入した段階で大きなお金を用意できる生命保険も活用してみてください。

40代の生命保険選びに迷ったら保険見直しラボでの相談がおすすめ!

「どのような生命保険に加入したらいいかわからない」「気になっている保険が自分に必要なのか自信が持てない」という方は、保険見直しラボの活用がおすすめです。

業界平均12.1年のベテランコンサルタントが在籍しているため、これまでの経験をもとに必要な保険を紹介してくれます。

40代は更新による保険料増加や、子どもの進学による教育費増加など、経済的な負担が気になり出すタイミングです。

また昇格で収入の増加する可能性もあり、生活水準の変化にあわせた保険に見直す必要も出てきます。

加入している保険に対して「これで問題ないだろう」と納得するためにも、第三者の視点で評価してもらえる保険見直しラボのコンサルタントに相談してみてください。

「貯金を切り崩したくない」「子どもやパートナーに迷惑をかけたくない」と考えている方の力になれるでしょう。

| 取扱保険会社数 | 41社 全拠点直営で取扱数に差がない |

|

|---|---|---|

| 店舗数 | 60拠点以上 47都道府県の相談に対応 |

|

| 相談方法 |

|

参照元:保険見直しラボ公式サイト

正しい保険選びで自分にあった保険を見つけよう!

40代は家庭環境の変化や昇格などにより、生命保険が必要になるタイミングです。

保険に加入していないと子どもやパートナーが困窮する可能性もあるので、大切な人のためにも生命保険を準備してください。

独身の方も自分の生活を苦しめないために、健康なうちから生命保険を準備しておきましょう。

準備した保険に対して「これで不測の事態に備えられる」と自信を持つためにも、保険見直しラボに在籍しているベテランコンサルタントに相談してみてください。

これまで培った知識や経験をもとに、今本当に必要な保険を提案してくれます。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士