「30代は生命保険をどのように選ぶのだろうか」「保険選びを失敗したくない」このように悩んでいないでしょうか。

昇格による収入増加や結婚・出産などのライフイベントがある年代なので、慎重に生命保険を選ぶ必要があります。

万が一保険に加入しなかったり、昔契約した保険を放置していたりすると、いざお金が必要になったときに困窮するかもしれません。

それだけでなくカードローンやキャッシングなど、高金利の借り入れをすることにもなりかねないので、早めに生命保険を用意する必要があります。

本記事では、30代の男性・女性が生命保険を選ぶときのポイントを紹介します。

30代の生命保険加入率や支払っている保険料額の平均もまとめるので、記事を参考にしてみてください。

※記事内の「生命保険」とは、保険全体の総称を指すことと定義します。

30代に保険はいらない?ライフステージ別に備えるべきリスクを紹介

多くの30代にとって、生命保険は自分の生活を守る手段になります。

「30代の自分に保険はいらない」と考えている方は、ライフステージにあわせて以下のリスクに備えられているか確認しましょう。

30代で結婚している世帯

30代で結婚している世帯は、世帯主に十分な保障で備えておくことが重要です。

もちろん配偶者にも保障を用意する必要はありますが、まずは世帯主の保険を優先的に決めましょう。

家族の収入を支えている方に万が一のことがあると、家庭を維持できなくなるからです。

具体的にどのような保険を用意するのか、以下の内容を参考にしてみてください。

世帯主の死亡による経済的損失

30代で結婚している方は、世帯主の死亡による経済的損失に備えましょう。

世帯主が死亡すると、生活費や子どもの教育資金を準備できなくなるからです。

収入や資産状況にあわせて大きめの死亡保険を用意して、配偶者が生活を立て直すまでの生活を支えられるようにしましょう。

では、具体的にいくらの死亡保険を用意したらいいのでしょうか。以下の表を参考に、自分が用意すべき金額を確認してみてください。

| 保険金額 | 年間取崩額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 120万円 (月額10万円) |

180万円 (月額15万円) |

240万円 (月額20万円) |

300万円 (月額25万円) |

360万円 (月額30万円) |

420万円 (月額35万円) |

480万円 (月額40万円) |

||

| 1億円 | 175年 | 80年 | 53年 | 40年 | 32年 | 27年 | 23年 | |

| 8,000万円 | 108年 | 58年 | 40年 | 30年 | 24年 | 21年 | 18年 | |

| 7,000万円 | 86年 | 48年 | 34年 | 26年 | 21年 | 18年 | 15年 | |

| 6,000万円 | 68年 | 40年 | 28年 | 22年 | 18年 | 15年 | 13年 | |

| 5,000万円 | 53年 | 32年 | 23年 | 18年 | 14年 | 12年 | 10年 | |

| 4,000万円 | 40年 | 24年 | 18年 | 14年 | 11年 | 9年 | 8年 | |

| 3,000万円 | 28年 | 18年 | 13年 | 10年 | 8年 | 7年 | 6年 | |

| 2,000万円 | 18年 | 11年 | 8年 | 6年 | 5年 | 4年 | 4年 | |

例えば2,000万円の保険金を設定し毎月15万円取り崩す場合、11年かけて取り崩す計算になります。

万が一の際に遺された家族が困窮しないよう、十分な保障を用意してください。

参照元:生命保険文化センター|どれくらいの保障額が何年分の生活の備えになる?

病気やケガによる治療費

30代で十分な貯金を用意できていない場合は、病気やケガによる治療費に備えましょう。

病気やケガで治療費が必要になると、生活が苦しくなるからです。

病気やケガで入院をしたとき、娯楽費はかからなくても家賃や通信費などの固定費はかかり続けます。

治療費だけでなく生活費をカバーするためにも、自由なお金を受け取れる医療保険やがん保険があるといいでしょう。

長期入院・自宅療養による収入減少

30代で家族がいる方は、共働きであっても、長期入院や自宅療養による収入減少は家計に大きく影響してきます。

特に子どもがいる家庭では、配偶者だけではなく子どもの生活費や教育費が足りなくなってしまわないように、夫婦だけの場合よりも、手厚い備えが必要です。

例えば会社員や公務員は休業してから1年半の間「傷病手当金」を受けられますが、過去1年間で受け取っていた給料のおよそ2/3しか受け取れません。

また自営業者やフリーランスは給料を保障する機能がないため、生命保険で手厚く備える必要があります。

収入減少に対して保険で備えるときは、就業不能保険や所得保障保険など、給料のような形で受け取れる保険がおすすめです。

医療保険やがん保険ではカバーできない長期休業に対する備えを用意し、長期間働けないときも今の生活を維持できる体制を整えてください。

子どもの教育資金

30代で子どもを作る予定の方や、すでに子どもがいる方は、教育資金の確保が必要です。

日本政策金融公庫によると、幼稚園から大学卒業まですべて公立校の進学でも800万円以上のお金が必要といわれており、教育資金不足は大きなリスクとなります。

| すべて公立での進学 | すべて私立での進学 | |

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 460.0万円 |

| 合計 | 822.5万円 | 2,307.5万円 |

仮に私立学校に通わせる場合はより大きな教育資金が必要なので、子どもが小さなうちに準備をはじめましょう。

貯金が苦手な方は、子どもの教育資金を学資保険で備えるのもひとつの手です。

老後資金

人生100年時代といわれている昨今、長生きをすることによる経済的なリスクに対しても備える必要があります。

特に貯金や資産運用をせずに老後を迎えてしまうと、体力的に厳しいなか、アルバイトや派遣社員として働きながら生活しなければならなくなります。

老後資金を準備する方法としては、以下の方法が考えられるでしょう。

- 貯金

- 資産運用

- 保険

どれかひとつで準備する必要はなく、複数の方法をあわせて活用するのもおすすめです。

「自分がどの方法で準備すべきかわからない」という場合は、保険見直しラボなどの専門家を頼り、無理なく準備できる方法に対して助言をもらってください。

30代で独身の世帯

30代で独身の方は、家族がいる世帯よりもリスクは少なくなります。

養っている家族がいない分、ひとつのリスクに対して備える金額が少なくなるからです。

ただし、貯金も保険もない状態で生活するのは危険です。以下で紹介するリスクに対して十分な備えがあるか、確かめてみてください。

死亡時の葬儀費用

30代で独身の世帯は、死亡時の葬儀費用を準備できているか確認しましょう。

一般的な葬儀費用は100万円程度で済むといわれており、この貯金がない場合は葬儀費用分のお金を死亡保険で用意する必要があります。

独身の場合は、数千万円単位の大きなお金を用意する必要はありません。養っている家族がおらず、過剰になる可能性が高いからです。

万が一「親に感謝を伝えるためのお金が必要」と考えている方は、両親がそのお金を求めているか相談してみましょう。

もし不要といわれたら、その分のお金を自分のための保険に回すか、NISAやiDeCoなどの運用資金などにするといいでしょう。

病気やケガによる治療費

30代で独身の方は、病気やケガによる治療費に備えましょう。

病気やケガをしたときは自己負担分の治療費を用意する必要があり、貯金の状況によっては家計が苦しくなる可能性があります。

特に「養う家族がいないから」と飲み会や趣味に多くのお金を使っている方は、病気やケガの際に家計が崩壊しないように備える必要があります。

「貯金は少ないけど、一人だしなんとかなる」と思っている方も、貯金ができるまでのつなぎとして医療保険やがん保険を活用するのがおすすめです。

また女性は若年性のがんに備えて、30代のうちからがん保険の用意を検討してみましょう。

長期休養による給料保障

30代独身で生命保険の加入を検討している方は、病気やケガの後遺症による長期休養の給料保障を用意しましょう。

パートナーがおらず、収入が途絶えると生活が経ちいかなくなってしまうからです。

「就業不能保険」「就労不能保険」と呼ばれる保険を用意し、長期間働けないときも給料のようにお金を受け取れる体制を整えてください。

上記で紹介している保険は、病気やケガで長期間働けないときに、給料のような形で受け取れる保険です。

加入していると自宅療養中でも数万円から十数万円受け取れるので、独身の方は優先的に検討してみてください。

老後資金

30代独身で老後資金が不足することに対してリスクを感じている方は、今のうちから老後資金の準備をはじめましょう。

歳を重ねるごとに毎月準備する金額が増えてしまうため、早期に対策したほうが将来の自分を助けられます。

入ってきた給料をある分だけ使ってしまう方は、個人年金保険を活用するといいでしょう。

個人年金保険のように「毎月勝手に引き落とされる」「資産の管理を他人が行なってくれる」ものであれば、保険料を支払うだけで将来の資産形成をできます。

特に独身で誰も家計を管理する人がいないと、ある分だけ使ってしまうことも少なくありません。

自力での資産形成が続かない方は、早めに個人年金保険などで老後の資産形成をはじめてください。

また保険見直しラボのベテランコンサルタントに相談し、自分の性格や将来のプランにあわせた資産形成方法を提案してもらうのもおすすめです。

30代男性・女性の生命保険加入率や払込保険料の平均を解説

保険でリスクに備えようとしている方は「30代の男性と女性はどれくらいの割合で保険に加入しているのだろう」「いくらの保険を用意したらいいのだろうか」と悩んでいないでしょうか。

そこで以下では、30代男性・女性がどれくらい生命保険に加入しているのか、またいくら保険料を払っているのか解説します。

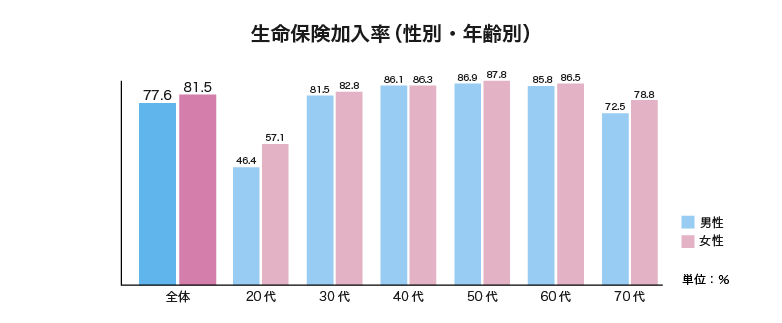

30代の生命保険加入率

生命保険文化センターの調査によると、30代の生命保険加入率は男性が81.5%、女性が82.8%でした。

30代の中で約8割の方が何かしらの生命保険に加入しており、リスクに対して備えていることがわかります。

家族がいる方は、子どもや配偶者のために保険を用意する必要があります。

生命保険に加入しないことによるリスクが自分以外にもおよぶ場合は、今の選択で問題ないか保険見直しラボなどの専門家に相談しながら決めるといいでしょう。

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

30代の平均払込保険料

生命保険文化センターの調査によると、30歳代男性は年間19.9万円、30歳代女性は14.0万円の保険料を支払っていることがわかりました。

月額になおすと、男性なら月額約1.7万円、女性なら月額約1.2万円支払っています。

平均金額を確認して、その内容にあわせる必要はありません。専門家と相談しながら、今の収入や将来のライフプランにあわせた保険料を設定してください。

「自分がどのような保険に加入すればいいかわからない」という場合は、保険見直しラボに在籍している専門家に相談してみましょう。

在籍しているのは業界平均12.1年のベテランコンサルタントなので、自分だけでは考えつかないような保険を提案してくれるかもしれません。

30代で生命保険を選ぶときのポイント

30代の方が生命保険を選ぶときは、家族の有無や収入状況を押さえたうえで必要な保険を選ぶ必要があります。

以下で紹介するポイントをおさえて、将来家族や自分が損をしない保険を見つけてみましょう。

受けられる公的保険制度を確認する

30代で生命保険を選ぶときは、受けられる公的保険制度を確認しましょう。

公的保険制度では不足している部分を保険でまかなうと、過不足のない保障内容にできるからです。

以下の表を参考に、どのような公的保険を受けられるか確認してみてください。

| 公的保険の区分 | 公的保険の種類 | 会社員 | 自営業・フリーランス |

|---|---|---|---|

| 社会保険 | 医療保険 |

|

|

| 年金 |

|

|

|

| 労働保険 | 労働保険 |

|

原則なし |

| 雇用保険 |

|

なし |

このように、働き方によって受けられる公的保険は異なります。

特に会社員から自営業者・フリーランスへ転身したときに同じ保険を持ち続けていると、いざというときに十分な保障を受けられないかもしれません。

気になる保険を見つける前に、今自分はどのような保険を受けられるのか確認してみてください。

「自分では理解できない」という場合は、保険見直しラボを活用して専門家から意見をもらうのもおすすめです。

貯金や資産運用でまかなう部分と保険でまかなう部分を明確にする

加入する保険を検討する際は、貯金や資産運用でまかなう部分と、保険でまかなう部分の線引きを明確にしましょう。

すべてを保険で用意すると保険料が負担になってしまうため、保険で備える範囲を明確にする必要があります。

実際に検討する際は「頻度は少ないものの、万が一起きたら大きな損失になること」に対して保険をかけるのがおすすめです。

例えば世帯主の死亡など、家計に大きなダメージを与えることから優先的に検討してみましょう。

また独身の方は、長期入院による収入減少などに対して備えられているか確認してみてください。

必ずしも、すべてを保険で備える必要はありません。

家族や専門家と相談しながら、どこまでを貯金や資産運用でまかなうのか、どこからを保険でまかなうのか明確にしてみましょう。

誰のための保険なのか加入目的を確認する

30代で保険を検討する際は、誰のための保険なのか加入目的を明確にしましょう。

目的と用意する金額に相違があると、無駄な保険料を払ったりいざというときに経済的に困窮したりしてしまうからです。

例えば独身で親のために数千万円の死亡保険に加入しても、かけすぎな印象があります。

また独身時代に加入した100万円程度の死亡保険を結婚してから持ち続けても、いざお金が支払われたときに遺された家族の生活をカバーできないかもしれません。

このように保険に加入する目的と用意する金額がマッチしていないと、自分だけでなくお金を受け取る相手も困らせてしまいます。

実際に保険を検討する際は、家族や専門家と相談しながら目的を確認してみましょう。

30代男性・女性におすすめの生命保険をライフステージ別に紹介

30代の男性・女性におすすめの生命保険は、今の生活環境によって異なります。

収入や家族構成にあわせた保険を選ぶ必要があるので、以下で紹介するライフステージ別のおすすめ生命保険を参考にしてみてください。

独身におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 医療保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

独身におすすめの生命保険は、上記の3つです。

養う家族がいないケースなら、「自分のための保険」を中心に備えてみましょう。

「死亡保険」「学資保険」のような、誰かのために備える保険は優先度を下げて構いません。

表の中で紹介している保険から、今必要な保険を見つけてみてください。

子どもなしの夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 死亡保険 |

|

| 医療保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

現時点で子どもがいない夫婦には、上記の保険がおすすめです。

特に家計を支える世帯主には大きな保険が必要になるので、独身時代と同じ保険に加入している場合は見直しや新規加入を検討しましょう。

夫婦で生命保険を探すときは、お互いの保険をチェックしあいましょう。特に「相手のために加入している保険」は過不足なく用意できているか確認が必要です。

選んだ保険で生活がまかなえるか確認する際は、保険見直しラボなどの専門家にチェックしてもらうのもおすすめです。

一度加入したら数年から一生涯持つものなので、入念にチェックをしてから加入しましょう。

子どもありの夫婦におすすめの生命保険

| おすすめの生命保険 | どのようなリスクに対して備えるのか |

| 死亡保険 |

|

| 医療保険 |

|

| 就業不能保険 |

|

| 個人年金保険 |

|

| 学資保険 |

|

子どもがいる夫婦におすすめの保険を表にまとめました。

30代で家族がいる家庭では「配偶者や子どものための保険」が多くなるので、相手が困窮しない額を用意できているか確認する必要があります。

学資保険や個人年金保険は早く加入するほど保険料を大きく抑えられるので、保険について調べはじめた今のタイミングで加入するのがおすすめです。

家族がいる30代は、数千万円単位の保険を用意することも珍しくありません。

専門家の意見をもらいながら、今の生活を充実させつつ将来の不安を軽減できる保険を見つけてもらいましょう。

30代の生命保険選びに迷ったら保険見直しラボでの相談がおすすめ!

30代の生命保険選びで迷っている方は、保険見直しラボでの相談がおすすめです。

収入や家庭環境の変化によって生命保険の必要性が高まるタイミングなので、専門家からアドバイスをもらいながら必要な保険を見つけてみましょう。

一般的な保険会社とは異なり数十の保険を取り扱っているため、多くの保険を比較できるからです。

保険見直しラボに在籍しているコンサルタントは、業界平均経験年数12.1年のベテランです。

知識のあるコンサルタントから損しにくい保険を提案してもらえるので、保険代理店での相談を考えているなら保険見直しラボでの相談をおすすめします。

「保険選びを失敗したくない」「子どもやパートナーに迷惑をかけたくない」と考えている方の力になれるでしょう。

| 取扱保険会社数 | 41社 全拠点直営で取扱数に差がない |

|

|---|---|---|

| 店舗数 | 60拠点以上 47都道府県の相談に対応 |

|

| 相談方法 |

|

参照元:保険見直しラボ公式サイト

正しい保険選びで自分にあった保険を見つけよう!

本記事では、30代が生命保険を選ぶときのポイントをまとめました。

30代の方は昇格による収入増加や結婚・出産などのライフイベントがあり、生活水準が上がる可能性があります。

保険に加入していない場合や昔に加入した保険を放置している場合は、記事内で紹介した事柄を参考に生命保険を準備してみましょう。

選ぶべき保険を決められない場合は、保険見直しラボに在籍しているベテランコンサルタントに相談してみてください。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士