子供のためを思って学資保険に加入したものの、保険料をこのまま支払い続けるのが厳しくなり、迷った末に解約を検討している・・という状況の方もいるかと思います。

そのような方に向けて、このページでは「学資保険を解約する際のリスク」と「解約せずに乗り切る方法」、そして「解約する際の注意点」などを解説しています。

月々の保険料の支払いに困っているというご家庭の方は、是非参考にしていただけたらと思います。

少しでもお力になれれば幸いです。

学資保険を解約する際のリスク

学資保険を解約する時に知っておくべきリスクについて解説します。

保障がなくなる

当然ですが、学資保険を解約することで保障はなくなります。

「学資保険って将来学資金が貰えるだけの保険じゃないの?」と思っている方もいるかもしれませんが、学資保険には保険料払込免除の特約(特則)がついている場合がほとんどなので、仮に契約者である夫が死亡・高度障害状態になってしまった場合は、その後の保険料の払い込みが免除されるという仕組みになっています。

もちろん将来受け取る予定の祝金や学資金はそのまま受け取れるため、貯蓄と比べると学資保険はこのメリットの存在がとても大きいと言えるのです。

学資保険を解約することでこの役立つ保障がなくなりますので、解約はそのことを承知の上で行うようにしてください。

とはいえ、家計がとても厳しい状況の場合は保障がどうこう言っている場合でもありませんので、どうしても継続が不可能な場合は解約するか、またはこの後で解説する「解約以外の方法」を選択すると良いでしょう。

途中で解約すると返戻金が100%を切ることも

学資保険は先ほど説明した保険料払込免除の他にも、返戻率が100%を超えて学資金を受け取れるというメリットがあります。

このメリットに魅力を感じて学資保険に加入したという方も少なくないのではないでしょうか。

ですが、加入時には最終的に105%の返戻率になるという契約内容だったとしても、途中で解約してしまうと時期によっては返戻率が100%を切ってしまい、元本割れする可能性が出てきてしまいます。

払った保険料よりも解約返戻金の方が少なくなってしまうのですね。

返戻率は解約時期によって異なりますが、時期が早いほど返戻率は低いです。

満期に近づくにつれて返戻率は徐々に高くなっていきますが、かなり満期間近にならないと返戻率は100%になってくれませんので、早い時期での解約はほぼ元本割れしてしまうと見て良いでしょう。

とはいえ、契約内容にもよりますが、加入して数年経っている段階での解約ならおそらく解約返戻率は90%を超えているはずですので、大きく損をする訳ではありません。

そしてより満期に近い段階での解約であればかなり100%に近くなっているはずですので、途中解約に対して過剰に不安を感じなくても良いとも言えます。

解約の可能性がある場合は無理のない保険料にしておく

もし加入前の段階でこの記事を見ていて、子供の将来を思うあまり家計を圧迫するほどの高い学資金、高い保険料で契約しようとしているのであれば、少し考え直した方が良いかも知れません。

学資保険は将来的にお金が増えるとはいえ、多くても105%前後の返戻率にしかなりません。

これでも確かに貯蓄よりは魅力がありますが、無理をして途中解約の危険を犯すほどではないと言えるのではないでしょうか。

家計に余裕がある範囲での学資保険は積極的に検討しても良いと思いますが、もし余裕があまりないのであれば学資保険の保険料は低めにして、残りは銀行などに預けておくのも良い選択だと思います。

解約以外の方法も確認してみよう

学資保険には解約以外にも保険料を払わなくする、または減らす方法もあります。

いくつかの方法を解説していきますので、出来れば解約を避けたいと考えている方は是非参考にしてみてください。

自動振替貸付制度

保険料の払込猶予期間を過ぎても保険料を払わなかった場合に、保険会社が自動的に保険料を立て替えてくれるという制度です。

この立て替えは解約返戻金の範囲内で行うことが出来ますが、所定の利息が付くため、返済時は利息分も払う必要が出てきます。

ちなみに返済はいつでも出来ます。

ただし、保険料を払わない時期がずっと続き、立て替えられた保険料+利息分が解約返戻金を超えてしまった場合、保険契約は失効してしまいますので、その点は注意が必要です。

また、未返済のまま満期金を受け取る場合は、立て替えられた保険料と利息分が引かれた金額の受け取りとなります。

長期的に保険料を払えない状況の場合にはあまり向いていませんが、少しだけ支払いを待って欲しいという場合には有効な方法となります。

契約者貸付制度

大きなお金がすぐに必要だという方に知ってほしいのが契約者貸付制度です。

保険を解約することなく、解約返戻金の額に応じて保険会社からお金を借りることが出来る制度です。

具体的にどのくらい借りられるのかは保険会社によって異なりますが、解約返戻金の70%~90%くらいを、金利数%(2~6%くらい)で借りることが出来ます。

一時的に大きなお金が必要になったものの、貯蓄がなくて学資保険の分からしか払えない・・という状況の場合に活用できる方法です。

解約してしまうとその後の保障がなくなりますし、再度加入する場合も年齢制限があったり、入れたとしても保険料が高くなったりしますので、解約を避けたい場合に役立ちます。

ただし、一時的にお金を借りているだけなので、後々しっかりと利息分を含めて返済する必要があります。

金利は数%とはいえ、後回しにするとどんどんと利息分が増えてしまいますので、この制度を利用する際は計画的にご利用することをお勧めします。

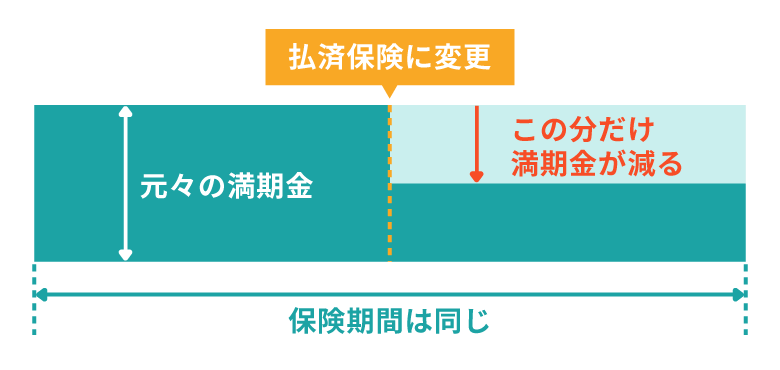

払済保険にする

経済的に今後の保険料を払うのは難しいけど、できれば解約はしたくない・・という方に向いているのが払済保険です。

保険料の払込をストップさせ、その時点までの解約返戻金を元に満期金を再設計し、残りの期間の保険料を全て支払い済みにするという制度です。

この方法により、当初の満期金は減るものの、満期まで運用することが出来ますので、返戻率を高めることができるのです。

途中解約による元本割れのリスクを避け、残りのお金は保険会社で運用してもらって少しでも満期金を増やしたいという場合に役立つ方法となるでしょう。

ただし、払済保険にする場合は各種特約は消滅してしまいます。

また、保険会社や解約返戻金の金額によっては払済保険に対応できない場合もありますので、前もって加入している保険会社に確認しておくと良いでしょう。

保険料を減額する、または特約を外す

保険料を下げてでも保障は継続したい方に向いているのが「保険料の減額」です。

例えば満期金が200万円の契約の場合、半分の100万円を解約し、もう半分の100万円を継続するという方法です。

半分を解約するため、その時の解約返戻金を受け取ることも可能です。

そして保障が半分になるため、保険料もかなり抑えることができます。

毎月支払う保険料が厳しいから減らしたいけど、少額でも良いから学資保険には加入し続けていたい・・という場合に役立つ方法となるでしょう。

また、学資保険に医療特約を付けている場合、特約部分だけを解約することで保険料を少し減らすことが出来ます。

医療保障は他に専門の保険がありますし、子供のうちは医療費の自己負担額がとても低いため、大人より必要性は低くなります。

家計が厳しい場合、このような特約部分を見直すことで、月々の保険料を抑えることが出来ます。

解約する際の注意点

解約する際に気を付けておくべきことをまとめています。

解約返戻金に贈与税がかかる場合は要注意

解約をする際に特に気を付けておきたいのが「贈与税の対象になっているかどうか」です。

何故かというと、通常の所得税と比べて、贈与税の対象となった場合はかなり多くの税金を支払う可能性があるからです。

では、どうやって贈与税かどうかを判断するのかというと、契約者と満期金受取人が同一人物か、他の人になっているかで判断することが出来ます。

例えば契約者が夫で、満期金受取人が夫の場合は所得税となり、税金はほぼ発生しません。

ところが契約者が夫で、満期金受取人が妻または子供になっている場合は贈与税となってしまいます。

贈与税には年間110万円までの基礎控除がありますが、それを超えて満期金を受け取る場合にはかなり高い税金がかかってしまう可能性があるのです。

そのため、特別な事情がない場合は契約者と受取人は同一人物にしておくようにしましょう。

現時点で違っている場合は、保険会社に連絡して変更手続きを行うのが先決です。

解約すると子供の年齢によっては再加入できない場合も

学資保険は子供の年齢制限が設けられているため、一度解約してから再度加入しようとしても年齢制限に引っ掛かってしまい、再加入ができない場合も出てきます。

また、学資保険は年齢が高いほど保険料が高くなる傾向があるため、再加入できたとしても以前の契約よりも保険料が高くなる可能性があります。

解約する際はこれらの点を考慮したうえで検討するのが良いでしょう。

もし解約することに心残りがある場合は、上記で解説している「解約以外の方法」も検討してみてください。

学資保険は解約以外にも様々な可能性があります。

この記事がその選択のお役に立てたら嬉しく思います。