「生命保険は入らないでいい」「貯金や公的保障でまかなえる」と考えている方もいらっしゃるでしょう。

たしかに日本は公的保障が充実しており、民間保険の加入の有無にかかわらず少ない負担で医療サービスを受けられます。

しかし、自分の経済状況を加味せず生命保険は不要と判断すると、病気やケガ、死亡などの事態に陥ったときに困窮するかもしれません。

自分だけでなく遺された家族にまで迷惑をかけてしまうため、やみくもに不要だと結論付けないようにしましょう。

本記事では、生命保険に入らないで後悔する事例や体験談を紹介します。

また生命保険の必要性が高い人の特徴もまとめているので、自分が当てはまっていないか確かめてみてください。

※本記事では、生命保険を「死亡保険や医療保険などの総称であること」と定義します。

保険相談のカラクリと選び方のポイントとともに当社独自に導き出した、おすすめの保険相談窓口をランキングでご紹介いたします。

※本記事は広告、プロモーション、アフィリエイトプログラムを利用してのサービスの紹介が含まれます。(この表記は令和5年3月28日内閣府告示第19号を受け、消費者庁長官から発出された運用基準に基づき表示しております。)

生命保険を入らないで後悔した体験談

「生命保険の必要性を自分ごとに捉えられない」「保険金を受け取るときのイメージができない」という方もいらっしゃるでしょう。

そこで以下では、生命保険に入らないで後悔した体験談を紹介します。

大きく3つのトピックスに分けて紹介するので、ぜひ参考にしてみてください。

医療保険に加入せず後悔した事例

| 思ったより治療にお金がかかった | 治療に関する保険がなく後悔 | 独身で油断していたら後悔 | 有給休暇を消化していて給料が出なかった | |

| 40代になって尿路結石になった時に病気やケガに備える生命保険又は医療保険に加入していなかったことに後悔しました。思ったよりも治療費にお金がかかりました。健康であった時には病気やケガに備える生命保険又は医療保険に入らなくても何とかなると思っていましたが、いざ病気になって入院や治療などなると思いがけない出費がかさむことを身をもって知りました。 | 出産時にいろんなことがあり、最終的に帝王切開での出産となりました。通常の出産とは異なり、手術代や入院期間も長くなり、出産一時金は出ましたが、それを大幅に超える医療費がかかることになりました。 退院後、こどもの学資保険のため保険屋さんに相談した際に、その話になり、何らかの医療保険に加入していれば、帝王切開にかかる費用がカバーされたと聞き、とてもショックを受けました。出産に備えて保険にはいっておけばよかったな後悔しています。 | 独身の頃、まだ若いから病気になって入院や手術をすることにはならないだろうと思い生命保険に加入はしていませんでした。ですが、ある日、食事の時に飲み込みにくさを感じて不安だったので病院へ。原因不明の食道の機能異常である食道アカラシアと診断され、検査や手術、入院などでかなりお金がかかり大変なことに。このことで、若くても病気になることはあるんだなと実感。生命保険に入っておけば良かったなと思いました。 | 約1週間でありましたが、急に入院をする事になった際に有給休暇を消化しており欠勤になってしまいました。それに従い入院をした日数分の収入が下がっただけでなく、生命保険に入っていれば貰えるお金まで貰えなかったです。やはりいつ何があるか分からないので生命保険に入っていればと後悔しましたし、これを機に加入しました。 |

医療保険に加入せず後悔した事例では「思ったよりも治療にお金がかかった」「治療費がなく後悔した」との声が寄せられていました。

なんとかなると思っていても、保険を用意しないまま病気になってしまい後悔している方が多くいるようです。

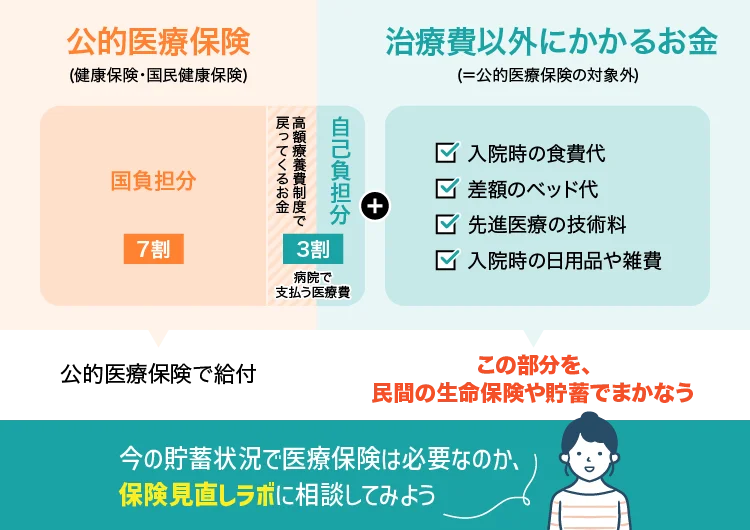

画像からもわかるように、病気やケガをしたときは公的医療保険で補いきれない部分を自分で負担する必要があります。

「若いからなんとかなる」「公的保障でまかなえる」と考えていると、病気にかかったときにお金が足りずに後悔するかもしれません。

将来の自分が損しないよう、保険相談窓口を活用しながら病気やケガのときに困窮しないかシミュレーションしてみてください。

保険を解約・更新せずに後悔した事例

| 解約した保険があったら… | 保険に加入せず放置していたら病気になった |

| 新卒で就職したときに子供のころから親が入っていてくれた生命保険を解約した。そのあと20代で病巣が見つかり手術することになった。医療費は高額医療費でかなり安くなったが、後から確認したらその生命保険に加入し続けていれば100万円以上の給付金が受け取れたことがわかった。病気で仕事もやめる羽目になって給料もなく金銭的にかなりつらかった。 | 結婚を機に毎月定額払い込みのを20年継続していた保険が満期になり、次に加入する新しい商品を探そうと考えていましたが忙しさから2年どの保険にも加入せず放置していた時、下腹の張りの異常さが気になり受診したところ7㎝ほどの大きさの子宮筋腫が原因だと分かり、腹腔鏡による摘出手術をするために1週間の入院をしなければならず入院費や手術費用が生命保険で賄う事ができず、このような普段の生活の中で予想もしていなかった事が起きてしまう前に保険は考えるより即加入すべきだったと後悔しました。 |

保険を解約したり、更新しなかったりした方は「解約した保険があったらよかった」「更新せず放置していたら後悔した」との体験談が寄せられました。

必要性が高い経済状況にも関わらず生命保険を用意しないと、万が一の際に経済的に困窮する可能性があります。

保険の解約や更新を考えている方は、保険相談窓口をセカンドオピニオンとして活用してみましょう。

フラットな目線で今の経済状況で解約すべきか、または更新すべきか判断してくれるため、ひとりで決断して間違うリスクを軽減できます。

一度病気に罹患すると加入できない保険もあるので、手間をかけてでも相談してみてください。

事故や業務災害で後悔した事例

| 交通事故に遭ったが保険を用意していなかった | 自己負担金がまかなえず後悔 |

| 交通事故に遭い入院する事になり生命保険に入っていなかった事を後悔しました。体には自信があったので病気しないだろうと思い入っていませんでしたが、事故になる可能性も考えておくべきでした。相手側が悪かったため保険はおりましたが、それでも建て替えにまとまった資金が必要だったため困りました。保険に加入していればそのような心配もなかったです。 | 3年前業務中に崖から9m滑落し右手首を骨折、接合手術と補助金具除去手術を2回受け、リハビリや通院で6ヶ月休職する経験がございました。業務中の災害で労災が認定され、手術治療費や入院費は会社負担になりましたが、休職中の生活費は労災から支給されず自己負担となり、左手のみを使う生活が長期化、生活もかなり困窮致しました。 |

保険を用意せず事故や業務災害で後悔した方は「自己負担金がまかなえなかった」などの体験談を寄せていました。

会社員の場合、業務上の事故やケガは労災保険の保障対象となりますが、休職中の生活費をまかなえずに困窮する方もいます。

事故やケガなどで働けないときに必要なのは、治療費だけではありません。休職中の生活費も用意する必要があります。

労災保険や健康保険などの会社や国の制度は、「現物給付」が基本です。

治療を受けるお金は負担してくれますが、食費や家賃など、生活を維持するためのお金は自分で用意しなければなりません。

働けないときも生活を維持できるよう、医療保険や傷害保険を活用して備えてみてください。

生命保険に入らないことで後悔する事例

生命保険に入らないことで後悔する事例を3つ紹介します。

毎月数千円の費用を惜しんでしまうと、いざというときに経済的に困窮するかもしれません。

以下で紹介する事例を参考に、生命保険の必要性を確かめてみてください。

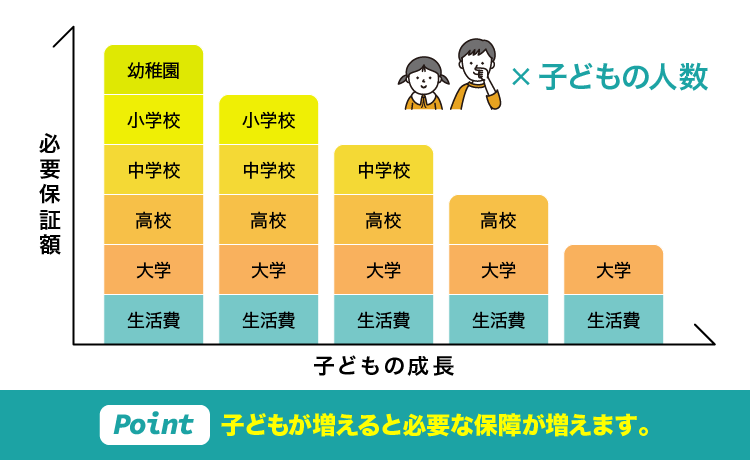

遺された家族が生活できなくなる

生命保険に入らないことで後悔するのは、世帯主が死亡保険を用意しておらず、遺された家族が生活できなくなる点です。

特に専業主婦(夫)の家庭は、再就職するまでの期間に耐えうる金銭的余裕が必要です。

生命保険を用意していない世帯主は、定期保険や終身保険など、自分に万が一のことがあったときにまとまったお金を受け取れる保険を用意してください。

遺された家族の生活を支えられるお金があるか確認し、不足している部分は生命保険を活用しましょう。

病気やケガで入院して治療費や固定費が支払えない

生命保険に加入していないと、病気やケガで入院したときに治療費や固定費を支払えない可能性があります。

病気やケガに備えるときは医療保険が必要で、用意していないと治療費だけでなく家賃や通信費をまかなえないかもしれません。

貯金が不足していると、治療費の代わりにカードローンやキャッシングでお金を借りてしまい、退院後借金を抱える生活も考えられます。

長期入院が必要なときに治療費や固定費を支払える経済的余裕があるか確認し、不足している部分は医療保険やがん保険で備えてください。

「公的保険が充実しているから不要」と考えている方も、現状の貯金と公的保険でカバーできるか、保険相談窓口などで相談してみましょう。

教育資金や老後資金が不足する

生命保険に入らないで後悔する事例は、教育資金や老後資金が不足する点です。

計画的に資産形成をしていないと、教育資金や老後資金が不足してしまい、経済的に困窮する可能性があります。

「資産運用はリスクがあるからしていない」「入ったお金はそのまま使ってしまう」という方は、将来お金が不足するかもしれません。

現時点で教育資金や老後資金が不足している場合、学資保険や個人年金保険の活用がおすすめです。

万が一の保障を用意しつつ堅実に資産形成できるため、手段のひとつとして検討してみてください。

関連記事:生命保険はいらない?理由や必要性、不要な人の特徴を解説

生命保険に入らないと後悔しやすい人の特徴

「自分に生命保険は必要ない」と思いながらも、周りに相談できる方がおらず不安な方もいらっしゃるでしょう。

そこで以下では、生命保険に入らないと後悔しやすい方の特徴をまとめます。

家族ができた世帯主

生命保険に入らないと後悔しやすい方は、家族ができた世帯主です。

新たに家族が増えたときは用意すべき保険の金額が変わるため、生命保険に加入しないまま生活していると、家族に迷惑をかける可能性があります。

これまでは自分のために貯金や保険を用意していましたが、結婚後は家族のための保険が必要です。

例えば定期保険や終身保険で自分がいなくても生活できる体制を整えたり、医療保険やがん保険で生存中の治療費や生活費をまかなったりする必要があります。

現在の資産状況と照らしあわせながら、保険が必要な部分はないか確認してみてください。

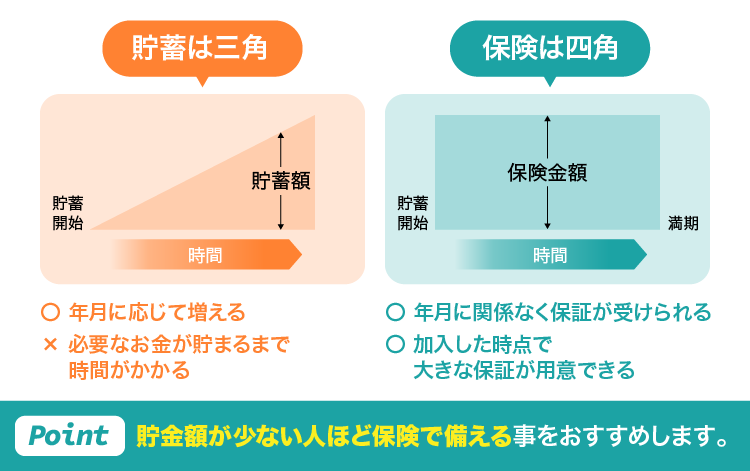

貯金が少ない人

生命保険が必要な方の共通点は、貯金が少ないことです。

貯金が少ないと病気やケガで働けないときに経済的に困窮する可能性があるため、医療保険やがん保険などでカバーする必要があります。

公的保険は医療費などを負担してくれますが、自分が生活するために必要なお金は保障してくれません。

傷病手当金や社会保障制度で治療費はまかなえても、固定費や食費など生活するためのお金が不足する可能性があります。

貯金が少ない方は、治療費や休業中の生活費をカバーできるよう、生命保険を活用してみてください。

自分の意思で貯金できない人

自分の意思で貯金できない方も、生命保険に加入しないと後悔する可能性があります。

教育資金や老後資金を何かしらの形で用意しなければならず、貯金が苦手だと資産形成の手段が限られてしまうからです。

貯金をせずにお金を使ってしまうと、子どもの教育資金や老後資金が足りずに借金を抱えてしまうかもしれません。

学資保険や個人年金保険など保険を活用すれば、保険料を支払うだけで毎月堅実にお金を貯められます。

またお金を引き出すのも保険の解約が必要なので、かんたんに使い込んでしまうリスクも避けられるでしょう。

公的保障が手薄い自営業者・フリーランス

| 会社員 | フリーランス | |

|---|---|---|

| 健康保険 | ・健康保険組合・協会けんぽに加入 ・傷病手当金や出産手当金を受けられる |

・国民健康保険に加入 ・休業時の保障は保険などでカバー |

| 年金保険 | ・国民年金 ・厚生年金 |

・国民年金 ・iDeCoや小規模企業共済、保険などでカバー |

| 労災保険 | ・療養補償給付 ・休業補償給付など |

・なし (保険や貯金でカバー) |

| 雇用保険 | ・失業等給付 ・育児休業給付など |

・原則なし (保険や貯金でカバー) |

公的保障が手薄い自営業者やフリーランスは、生命保険に入らないと後悔するかもしれません。

自営業者やフリーランスは会社員と比較して公的保障が手薄なので、会社員時代と同じ保障内容だといざというときに困窮する可能性があります。

自営業者やフリーランスは、労災保険や雇用保険の用意がありません。また健康保険や年金保険も会社員より手薄なので、自助努力によって用意する必要があります。

「会社員時代と同じ保険を持っている」「独立してから保険について考えていない」という方は、保険見直しラボなどの専門家に必要な保険はないか相談してみてください。

生命保険に入らないほうがいい人の特徴

生命保険は経済的なリスクに対してカバーするための機能なので、家族構成や資産状況によっては不要なケースもあります。

「本当に保険は必要なのだろうか」と悩んでいる方は、以下で紹介する生命保険に入らないほうがいい方の特徴を参考にしてみてください。

独身・実家住みの人

独身や実家住みの人は、生命保険が不要な可能性があります。

家賃や通信費などの固定費も大きくかからず、貯金や公的保障でまかなえる可能性が高いからです。

特に会社員で実家に住んでいる方は、保険の必要性は低いでしょう。貯金があれば、療養中にかかる医療費や通信費などのお金もカバーできます。

ただし「毎月給料を使い切ってしまう」「ネットショッピングやゲームの課金が止まらない」という場合は、保険がないと経済的に困窮する可能性があります。

半年分の生活をカバーできる貯金がない方は、医療保険やがん保険など「生存中の保険」を用意しましょう。

十分に貯蓄があり経済的な不安がない人

現時点で十分に貯蓄があり、経済的な不安がない方は、生命保険の必要性は低めです。

保険はリスクに対して備える目的で加入するものなので、リスクがないなら用意する必要はありません。

すでに十分なお金がある方は、自分の趣味や資産運用にお金を回すべきです。

今を充実させるためにお金を使い、豊かな生活になるよう工夫してみてください。

「今の資産状況でどれくらいリスクがあるか確かめたい」という方は、保険見直しラボなどベテランコンサルタントが在籍している保険相談窓口を活用してみてください。

お金の専門家が今の資産状況を客観的に評価してくれて、保険で備えるべきか無料でアドバイスをくれます。

生命保険の必要性を確かめたいなら保険相談窓口での相談がおすすめ

「生命保険の必要性がわからない」「なんとなく加入していないけど、このまま放置するのは不安」という方は、保険相談窓口での相談がおすすめです。

お金の専門家がアドバイスしてくれるため、今抱えている漠然とした不安を解消できます。

以下で紹介する5社の中から気になる会社を見つけて、相談予約をしてみてください。

保険見直しラボ-PR-

- 業界平均12.1年のコンサルタント

- 全拠点直営の展開

- 担当者を変更できるイエローカード制度

保険見直しラボは、業界平均12.1年のコンサルタントが在籍している点が魅力です。

お金に関する知識が豊富なコンサルタントが担当につくため、漠然とした疑問でも的確に回答してくれます。

同社は全拠点直営の運営です。どこでも同じようなサービスが期待できるため「公式サイトの情報とは違った」とがっかりせず相談できるでしょう。

万が一担当者から不快な対応を受けた場合も、「イエローカード制度」を活用して直接話すことなく変更できるため、はじめて相談する方も安心です。

気になる方は以下の公式サイトから、無料相談を予約してみてください。

| 経験値スキル | 平均業界歴が12.1年で他社と比べてベテラン揃い。 全員がFP資格保有者。 |

|

| 取扱保険会社数 | 41社。 相談スキルが高く経験豊富。複数社の保険商品を熟知したFPが揃っている。 |

|

| 訪問サービス | 離島などは除き、全国での訪問相談可能。 支社も60拠点以上あり、アフターフォローもばっちりです。 |

|

| オンライン相談 | オンライン相談可能。 外部の大手オンライン相談ツールを導入でセキュリティ面もばっちりです。 |

|

| 店舗相談 | 全国60拠点以上の相談スペースで、対応可能です。要予約。 |

参照元:保険見直しラボ公式サイト

保険クリニック-PR-

- 知識豊富なコンサルタントを養成する「マスター制度」

- 270以上の店舗展開

- 独自システムで保険の比較が容易

保険クリニックは、独自の資格制度である「マスター制度」が魅力の保険相談窓口です。

マスター制度とは家計や相続、年金など、特定の分野に精通したコンサルタントに送られる独自の資格を指します。

例として、家計マスターがどのような資格なのか確認してみましょう。

家計マスターは、さまざまな家計管理方法、家計の適正額から家計にまつわる税制、公的制度を学んでいます。ライフプランの基本となる家計管理術を熟知したコンサルタントが将来の収入・支出を踏まえたアドバイスをいたします。

また同社は270以上の店舗を展開しており、来店して対面で相談したい方に適した窓口となっています。

仮に「保険が気になる」となった場合も、独自の比較システムであるIQシステムで複数社の保険の比較が可能です。

保険の知識がない方も一目で保険を選べるので、いざというとき頼りになる保険に出会えるでしょう。

| 経験値スキル | 5つ(家計・住宅ローン・介護・相続・年金)のマスター資格取得制度がある。 豊富な経験・知識を活かし様々なご相談が可能。 |

|

| 取扱保険会社数 | 直営店は46社。 フランチャイズ店は店舗による。 |

|

| 訪問サービス | 積極的ではない。エリア限定的。 | |

| オンライン相談 | オンライン相談可能。 | |

| 店舗相談 | 277店舗。 大都市圏がメイン。 |

参照元:保険クリニック公式サイト

保険ライフ-PR-

- 10万件以上の相談実績

- 上場企業が運営

- 相談者限定でライフプラン表をプレゼント

保険ライフは、2024年10月時点で10万件以上の相談実績を誇る保険相談窓口です。

経験豊富なコンサルタントからアドバイスをもらえるため、今の自分に保険は必要か納得できる回答を得られるでしょう。

保険以外にも家計管理や教育資金の貯め方に関する相談も対応しているので、お金に関する疑問点をまとめて相談してみてください。

同社を運営しているのは、東証グロース市場に上場しているブロードマインド株式会社です。名実ともに優れた会社が運営しているため、不安なく利用できます。

また相談者には今後の資産形成のプランを可視化した「ライフプラン表」をプレゼントしています。

保険ライフでお金に関する漠然とした不安を可視化し、必要なお金を必要な時期に用意できる体制を整えてください。

| 経験値スキル | 2000名以上から最適なFPをマッチング。 iDeCoやNISA等の投資信託の相談も無料でご相談が可能。 |

|

| 取扱保険会社数 | 50社以上だが、担当FPによって異なる。 ※平均30社以上 |

|

| 訪問サービス | 離島などは除き、全国での訪問相談可能。 全国に支社あり、アフターフォローもばっちりです。 |

|

| オンライン相談 | オンライン相談可能。 外部の大手オンライン相談ツールを導入でセキュリティ面もばっちりです。 |

|

| 店舗相談 | 全国8支社、保険ショップは12店舗と少ない。 基本的には訪問・オンラインでの相談になる。 |

参照元:保険ライフ公式サイト

保険見直し本舗-PR-

- 380の店舗展開

- 最大50社の保険を用意

- 保険のWeb申込も対応

保険見直し本舗は、2024年10月時点で380の店舗を展開している点が魅力です。

最寄りの店舗を見つけやすい体制を整えているため、「店舗で相談したい」と考えている方に適しています。

公式サイトの予約フォームで店舗相談を選択し、最寄りの店舗はどこか探してみてください。

多くの保険を比較できるため、いざ保険金を受け取るときに後悔しない保険に出会えるでしょう。

保険見直し本舗はWeb申込に対応している保険を取り扱っており、何度も相談せずに契約できます。

相談の手軽さを重視している方や店舗での相談を検討している方は、保険見直し本舗の利用がおすすめです。

| 経験値スキル | 大手のため未経験者や新卒採用も含まれる。 | |

| 取扱保険会社数 | 40社。 フランチャイズ店は店舗による。 |

|

| 訪問サービス | 離島などは除き、全国での訪問相談可能。 全国に店舗あり、アフターフォローもばっちりです。 |

|

| オンライン相談 | オンライン相談可能。 外部の大手オンライン相談ツールを導入でセキュリティ面もばっちりです。 |

|

| 店舗相談 | 全国385店舗。 大型ショッピングモールなどの利便性の高い場所に出店。 |

参照元:保険見直し本舗公式サイト

マネードクター-PR-

- お金に関するあらゆる相談が可能

- Web予約なら最短翌日相談

- 44社の保険を用意

マネードクターは、保険以外にも資産運用や相続など、お金に関するあらゆる相談ができる点がポイントです。

「NISAと保険どちらを利用すべきかわからない」「老後資金はiDeCoと保険どちらにすればいいかわからない」という方は、マネードクターで相談してみましょう。

相続や住宅関連の相談にも対応しているため、マネードクター経由で契約するとお金に関する生涯のパートナーとなります。

近くに店舗がある方は最短当日相談も可能なので、予約枠の空きがあるか店舗で確認してみてください。

またマネードクターは44社の保険を用意しており、多くの選択肢から自分にあった保険を見つけられます。

担当者が保険会社各社の保障内容の違いを説明してくれて、予算内で十分なお金を受け取れる保険を見つけられるでしょう。

| 経験値スキル | 新人からベテランまで在籍。 経験年数9年と長いFPも在籍しています。 |

|

| 取扱保険会社数 | 44社。 取扱い44社になったのは最近なので、全てのFPが熟知しているかは未知数。 |

|

| 訪問サービス | 離島などは除き、全国での訪問相談可能。 全国に支社あり、アフターフォローもばっちりです。 |

|

| オンライン相談 | オンライン相談可能。 外部の大手オンライン相談ツールを導入でセキュリティ面もばっちりです。 |

|

| 店舗相談 | 全国約150拠点以上。 店舗は都市部のみ29店舗。基本的に要予約制。 |

参照元:マネードクター公式サイト

生命保険に入らないと後悔するか悩んでいる人によくある質問

生命保険に入っていない人はいますか?

生命保険に入っていない人はいます。 生命保険文化センターによると、約8割が生命保険に加入していることがわかっています。

つまり、残りの約2割は生命保険に加入していません。

参照元:生命保険文化センター|生命保険に加入している人はどれくらい?

40代で保険に入っていない人の割合は?

2022年度の生命保険文化センターの調査によると、男性・女性ともに約1割が加入していないことがわかっています。

約9割は何かしらの保険に加入していることからも、生命保険に加入していないのは少数派だとわかるでしょう。

参照元:生命保険文化センター|生命保険の加入状況

生命保険に入っていない50代の割合は?

2022年度の生命保険文化センターの調査によると、男性・女性ともに約1割が生命保険に加入していません。

40代と同様、大多数の方が何かしらの生命保険に加入しています。

参照元:生命保険文化センター|生命保険の加入状況

絶対に入らないといけない保険はありますか?

全員が必ず加入しなければならない保険はありません。必要な保険は個人の収入や家族構成によって異なります。

ただし子どもがいる家庭の世帯主は死亡保険を用意し、自分に万が一のことがあっても遺された家族が生活できる体制を整えるべきでしょう。

各個人で必要な保険を知りたい方は、保険相談窓口で必要な保険は何か質問してみてください。

生命保険の必要性を確かめて判断しよう!

本記事では、生命保険に入らないで後悔した事例や体験談をまとめました。

「生命保険は不要」という声もありますが、用意していないと病気やケガ、世帯主の死亡時に経済的な打撃を受ける可能性があります。

資産状況や家庭環境にあわせて、本当に不要なのか確かめてみましょう。

自分だけの判断では不安な方は、保険見直しラボの利用をおすすめします。

ベテランコンサルタントが保険の必要性を判断してくれるため、後悔のない選択ができるでしょう。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士

{kind=link}