老後2,000万円問題が話題になったのは記憶に新しいところですが、「少子高齢化で年金支給額が減るかも知れないし、将来は年金だけでは生活できなくなるのではないか・・」と、老後資金に対して不安を感じている方は少なくないはずです。

そのような背景から、「自分たちで老後の資金を用意していこう」という意識が高まっています。

そして個人年金保険も老後資金の積立ができる貯蓄型の保険として注目されていますが、各保険会社から商品が発売されていて、変額や外貨建もあったりするので、どの個人年金保険を選ぶべきか、初心者の方は迷ってしまうこともあると思います。

ここでは個人年金保険の基本的な情報と、選ぶ際に押さえておきたいポイントなどを解説していますので、これから個人年金保険を検討するという方は是非参考にしていただけたらと思います。

個人年金保険ってどんな保険?

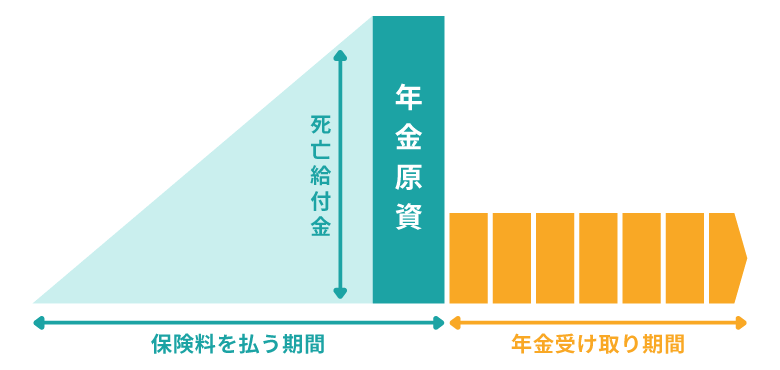

個人年金保険とは、簡単に言うと、老後資金を自分で用意していくための保険です。

毎月保険料を払って積み立てていき、将来的に年金として自分で受け取っていくという形になっています。

私たちは将来、公的年金を受け取れることになっていますので、個人年金保険は「貰える予定の年金を増やす」という目的で利用されます。

個人年金保険の注目ポイントとしては「積み立てた保険料よりも多くの年金を受け取れる」という点にあります。

例えば返戻率が105%の個人年金保険の場合、100万円の保険料に対して105万円の年金を受け取ることができるようになります。

現在は銀行に預けても、良くて金利が0.02%程度しかありませんので、銀行に貯蓄していくよりかなり多く増えてくれます。

ただし、返戻率が100%を切ってしまう商品は元本割れしてしまうので、注意が必要です。

気になる点としては、インフレに弱いことです。

個人年金保険に30年積立して返戻率が105%になったとしても、30年間毎年1%のインフレがあった場合、受け取る年金額は結局目減りしてしまいます。

これは個人年金保険に限ったことではありませんが、貯蓄型保険に入る際はインフレリスクがあるという点は覚えておきましょう。

個人年金保険を選ぶ際のポイント

個人年金保険を選ぶ際は「返戻率」や「確定年金と終身年金」 「変額と外貨建て」について知っておくことで選びやすくなります。

また、所得控除や節税になる契約方法もあるので、それらについて具体的に解説していきます。

返戻率をチェックしよう

個人年金保険を選ぶ際は返戻率をチェックしておきましょう。

貯蓄型保険の場合、返戻率の高さはとても重要な要素となるからです。

例えば保険料を100万円支払って年金総額を110万円受け取った場合、返戻率は110%となります。

返戻率が100%を超えていれば払った保険料より増えていることになりますが、100%を切っていると払った保険料より減っていることになります。

そのため、個人年金保険を選ぶ際は返戻率が100%を超えているかをしっかりと確認しておく必要があります。

また、個人年金保険は色々な保険会社が用意しており、商品ごとに返戻率は微妙に異なっているのが現状です。

そのため、出来るだけ同条件で比較をしてみて、どの商品が返戻率が高いのか把握しておくことが重要となります。

ちなみに、返戻率は契約内容によって高めることも可能です。

具体的には、

② 月払ではなく、年払にする

③ 据置期間を長くする

といった方法があります。

①と②は返戻率を大きく増やすことができる可能性がありますが、一回ごとに支払う保険料が増えてしまうため、無理なく継続できる保険料に抑えることも大切となります。

・途中解約をすると元本割れ(払った保険料より少ない)をして逆に損になることもありますので、保険料は無理のない範囲で!

そして③ですが、保険料払込期間を終えてから年金を受け取るまでの期間を「据置期間」と言い、この期間が長いほど返戻率が高くなります。

もしも貯蓄に余裕があり、すぐに受け取らなくても経済的に困らない場合は、据置期間を長くして返戻率を高めるという選択をしても良いでしょう。

確定年金か、それとも終身年金か

個人年金保険は受取方法を選ぶことができます。

その中でも「確定年金」と「終身年金」の2つはよく見かけるため、チェックしておくべきです。

まず両者の違いを簡単に解説します。

確定年金は年金の受取期間が決まっているタイプです。

受取期間は5年・10年・15年などで選べたりします。

逆に終身年金は受取期間の上限がなく、一生涯年金を受け取れるというタイプです。

これだけの情報だとどうしても終身年金の方に大きな魅力を感じるかと思いますが、それぞれの受取方法にはメリットとデメリットがありますので、まずはそれらを把握していきましょう。

受取期間が男女の平均寿命より若い設定が多いため、元が取れる可能性が高い。

60代~70代の元気があるうちに一気に受け取るため、有意義な使い方ができる。

デメリット

受取期間が終わると受け取れなくなる。

年金を一生涯受け取ることが出来るため、安心感が強い。

デメリット

確定型よりも月々に受け取る年金額がかなり少ないため、元気なうちにたくさん使うことが出来ない。

早く亡くなってしまった場合は元本割れしてしまう。

これらのメリット・デメリットを把握した上で、ご自身に合った受取方法を選択するのが良いでしょう。

具体的には、

安心を取り、少額でも良いから一生涯を通じて年金の足しにしておきたいなら終身年金を。

このように選ぶのも一案として良いかと思います。

これならiDeCoやつみたてNISAでの運用期間が長くなり、資産の最大化を目指せます。

(※ただし、iDeCoやつみたてNISAには値下がりのリスクもあるため、確実に増える訳ではありません。)

個人年金保険料控除を受けられる契約内容にしよう

これから個人年金保険に加入する場合、ある条件を満たすことで「個人年金保険料控除」の対象となってくれます。

これは所得控除の一つで、例えば年収400万円の会社員が個人年金保険に入り、年間保険料8万円を払った場合は4万円の控除額が適用され、所得税と住民税合わせて約6,800円ほど節税できることになります。

これはかなり大きいので、是非とも個人年金保険料控除は利用していきたいところです。

ちなみに保険料の控除には

・個人年金保険料控除

・介護医療保険料控除

この3種類あり、それぞれで最大4万円ずつ控除を適用することができるのですが、個人年金保険料控除を適用するためには「ある条件」を満たす必要があり、それを満たさないで個人年金保険を契約すると生命保険料控除の枠でカウントされるようになってしまうため、契約の際は注意が必要なのです。

その「ある条件」とは以下になります。

年金受取人と被保険者が同一であること

保険料の払込期間が10年以上であること

確定年金や有期年金の場合、年金受取開始日の被保険者年齢が60歳以上で、年金受取期間が10年以上であること

夫や妻が年金を受け取るという契約内容なら良いのですが、子供や孫が年金を受け取る場合は対象外となります。

そして特に注意すべきなのが「保険料払込期間が10年以上」という点。

保険料払込期間は短いほど返戻率が高くなるので、10年未満(5年など)で契約したくなることもありますが、それをすると対象外になりますので、そこは気を付けたいところです。

また、年金の受取開始が60歳以上、そして受取期間が10年以上でないと対象外という点も押さえておきましょう。

ちなみに対象外となってしまった場合は個人年金保険料控除ではなく、生命保険料控除の枠を使うことになってしまい、もし他に生命保険に入っている場合でも合わせて4万円の控除額しか受けられなくなります。

そのため、出来るだけ契約時に上記の条件を満たすようにし、個人年金保険料控除を利用できるようにしましょう。

変額タイプについて

変額タイプの個人年金保険は、運用先の株式や債券(特別勘定)の運用実績に応じて将来の年金額や死亡給付金額、解約返戻金額が変動する保険です。

投資の性質をプラスした商品と言えます。

一般的な個人年金保険では将来の年金額が決まっているので安定しているものの、利回りが低いので大きく増えることはありません。

インフレがあった場合、資産が目減りする可能性があります。

対して変額保険では運用次第で将来の年金額が増減する仕組みで、上手く運用できればかなり大きく増えてくれることも期待できます。

こちらはインフレがあった場合でもリスクを軽減できる仕組みになっています。

ただし、年金額や解約返戻金に最低保証が付いていないものもあるため、運用が上手くいかなかった場合は元本割れをしてしまうというリスクもあります。

安定の運用を求める場合は変額は向いていませんが、通常の個人年金保険以上のパフォーマンスを求める場合は、変額の商品も検討するのも良いかと思います。

ただし、変額タイプは「個人年金保険料控除」が適用されず、「生命保険料控除」の枠しか利用できないため、節税効果が少なくなる可能性があるという点は覚えておきたいところです。

外貨建てタイプについて

日本円ではなく、米ドルや豪ドルなどの外貨で運用していくのが外貨建てタイプの個人年金保険です。

現在、日本は世界的に見てもかなり低金利状態が続いているので、日本よりも金利が高い米ドルや豪ドルで運用することで円建てよりも大きなリターンを期待するという内容となっています。

選んだ外貨の利回りが高い状態が続き、さらに年金受取時が円安になった場合、円建て(通常の個人年金保険)と比べてもかなり年金額が増えてくれます。

よりリターンを求める方には魅力ある商品です。

ただし、選んだ外貨の利回りが思った以上に低くなってしまう可能性もゼロではなく、さらに年金受取時に円高になってしまった場合は予想より全然増えてくれないということもあり得ます。

為替リスクが高い商品と言えます。

円建てと比べるとリスクがあるため、将来の年金額を安定的に受け取りたい場合は向いていませんが、円建てよりも高いリターンを求める場合は、上記の為替リスクを承知の上で検討すると良いかと思います。

贈与税がかからない契約内容にしよう

個人年金保険に加入する際、「年金の受取人を誰にするか」という点は注意が必要です。以下の表を見ると分かりますが、受取人次第では余計な税金がかかることになるからです。

| 契約者 (保険料を払う人) |

被保険者 (保険の対象になる人) |

年金受取人 | 税金の種類 |

| 夫 | 夫 | 夫 | 所得税(雑所得) |

| 夫 | 夫 | 妻 | 初年度のみ贈与税 (税額はかなり高い) 2年目以降は所得税 (雑所得) |

保険料を払う人、そして年金受取人が同一人物の場合は所得税(雑所得)となり、あまり高くない範囲の税金しかかかりません。

ですが、例えば夫が気を利かせて「妻の分も契約しておこう!もちろん保険料は自分で払うけど」という契約をしてしまった場合、保険料を払う人(夫)と年金受取人(妻)が別人になってしまいます。

このパターンの場合、なんと初年度に年金受給権の評価額に贈与税がかかり、さらに2年目以降は年金額に所得税がかかってしまうという「2重に取られるパターン」になってしまうのです。

贈与税は受け取る予定の年金総額が高いほど税率が高くなっていきます。

例えば年金受給権の評価額が500万円の場合、基礎控除額の110万円を引いて390万円となり、税率が20%、控除額が25万円となり、贈与税は53万円になってしまいます。

所得税と比べて凄く高い税金がかかることになるのですね。

そのため、個人年金保険を契約する際は「保険料を払う人=年金受取人」としておくことをお勧めします。

気を利かせて配偶者の分も契約したい気持ちも分かりますが、これに関しては自分の分だけ用意すれば良いです。

まとめ

今回は個人年金保険の選び方について解説しました。

個人年金保険は通常のものだけでなく、変額や外貨建てもあるため、少し迷うところもあるかも知れませんが、それぞれの性質を理解し、どれほどリスクを取っていくべきかをハッキリさせることで、どのタイプの商品に加入すべきかが決めやすくなるかと思います。

また、契約時の内容によっては個人年金保険料控除が受けられなかったり、または年金受取時に余計な税金がかかってしまう可能性もありますので、個人年金保険を契約する際は特にその内容に気を付け、金銭的に有利になる方法を把握しておくことが重要と言えるでしょう。

最近はつみたてNISAやiDeCoが流行っていますが、確実性の高い個人年金保険と併用することで、より老後資金が充実させることができるだろうと思います。

あなたにとってより良い保険が見つかることを願っております。