2024年は円安ドル高が急激に進みました。

円安進行を受けて、契約しているドル建ての生命保険の解約を検討している方もいらっしゃるでしょう。

しかし「円安が進んだからドル建て保険を解約しないと」と焦って手続きを進めるのはおすすめしません。

契約状況によっては、元本割れ(支払った保険料よりも受け取れるお金が少なくなってしまうこと)の可能性があります。

- 円安は保険金の受け取りや解約で有利な状況

- 保険料の払い込みでは不利に働く

- 「円安だから解約したら得をする」とは言い切れない

- 正しい判断をするためにセカンドピニオンを活用しての判断がおすすめ

- ドル建て保険を解約するか悩んでいるなら保険見直しラボへの相談がおすすめ

今回はドル建て保険を解約する前に注意したいポイントと、保険料負担を軽減する方法を解説します。

記事を参考に、加入しているドル建て保険を解約するのか、他の選択肢はあるのか情報収集してみてください。

ドル建て保険の解約を考えている方は、セカンドオピニオンとして「担当者以外への相談」をおすすめします。

数百万円の保険金を受け取る重要な判断になるため、担当者だけでなく、保険相談窓口などのセカンドオピニオンを活用して判断したほうが損しにくいからです。

複雑な仕組みの保険なので、「保険見直しラボ」のようなベテランコンサルタントが在籍している窓口で相談してみてください。

保険相談のカラクリと選び方のポイントとともに当社独自に導き出した、おすすめの保険相談窓口をランキングでご紹介いたします。

円高・円安とは

まず円高・円安について米ドルを例に簡単に説明します。

まず円高・円安について米ドルを例に簡単に説明します。

円高=ドル安、円安=ドル高と考えてみてください。

1ドル100円から1ドル80円になった場合、1ドルを手に入れるために必要な費用が20円安くなっているので、為替はドル安、つまり円高に動きました。

逆に1ドル100円から1ドル120円になった場合、1ドルを手に入れるために必要な費用は20円高くなるため、ドル高、つまり円安に推移したわけです。

円安でドル建て保険を解約すべきか?3つの影響を解説

円安が進行していて「ドル建て保険を解約したほうがいいのではないか」と悩んでいる方もいらっしゃるでしょう。

このまま持ち続けるにしても、解約するにしても、円安はドル建て保険に何かしらの影響を与えます。

以下で円安がもたらすドル建て保険への影響を解説するので、参考にしてみてください。

【メリット】受け取れる保険金が増える

ドル建て保険に加入したときよりも円安に振れると、受け取れる保険金が増える可能性があります。

少ないドルで多くの円貨に交換できるため、契約時に想定していたよりも多くの保険金を受け取れるのです。

契約時に1ドル100円だったとしましょう。保険金を受け取るときに1ドル150円になっていれば、受け取れる保険金は1.5倍となります(手数料等は考慮していません)。

死亡時に10,000ドル受け取れるドル建て保険に加入していた場合、1ドル100円なら100万円、1ドル150円なら150万円受け取れます。

実際にはさまざまな手数料がかかるため、円安になったからといって必ず得をするわけではありません。

しかし、受け取れる保険金が増える可能性があることは覚えておくと良いでしょう。

【メリット】受け取れる解約返戻金が増える

保険金と同様で、受け取れる解約返戻金が増える点も円安のメリットです。

契約時の為替レートよりも円貨の価値が下がっている(ドルの価値が上がっている)ため、少ないドルで多くの円に換えられます。

円安がきっかけでドル建て保険の解約を考えている方は、必ず「今解約したらいくらの保険金が受け取れるか」を確認しましょう。

受け取れる解約返戻金がいくらか確認する際は、加入している保険会社のコールセンターや担当者に問い合わせると答えてくれます。

勢いで解約した結果元本割れ(支払った保険料よりも少ない金額を受け取ること)にならないよう、慎重に判断してください。

ドル建て保険の解約は数百万円から数千万円受け取る重要な判断をするため、今解約すべきかの判断を自分だけで行うのはリスクがあります。

必ずセカンドオピニオンとして保険相談窓口などを活用しながら、正解に近い判断をできるよう心がけてください。

【デメリット】保険料が高くなる

円安によるデメリットは、保険料が高くなることです。

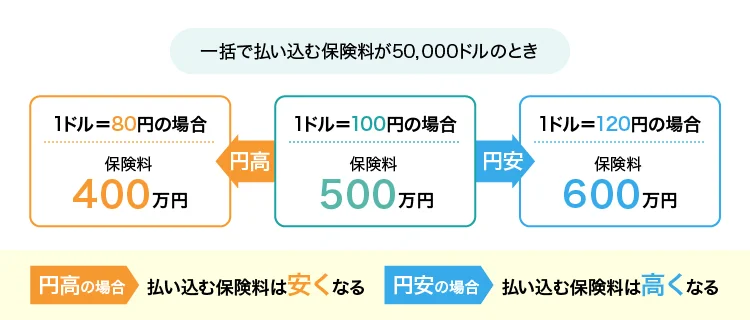

円貨の価値が下がっているため、ドルに換えるために多くの円貨が必要になります。

例えば毎月1万円支払う設定で、契約時1ドル100円だったとしましょう。この為替レートだと毎月100ドル積み立てられます。

しかし1ドル150円の円安になった場合、毎月約67ドルしか積み立てられません。

毎月同じ金額を積み立てても、為替レートによって実質の積み立て金額は変動します。

ドル建て保険に保険料を支払う際は、円安がデメリットになることを理解しておきましょう。

円高でドル建て保険を解約すべきか?3つの影響を解説

仮に円高に振れた場合は、すぐにドル建て保険を解約すべきなのでしょうか。

具体的な判断は個人の契約状況によって異なるため、一概に判断はできません。

ここでは、円高が及ぼす一般的な影響を3つ紹介します。

【メリット】支払う保険料が安くなる

ドル建て保険に加入している方は、円高になると支払う実質の保険料が安くなります。

少ない円で多くのドルに換えられるため、同じ金額を支払っていても、積み立てられるドルが多くなるのです。

例えば、毎月1万円保険料を払うと仮定したとき、為替レートが変わると以下のように変化します。

【円安】1ドル110円の場合:毎月約91ドル積み立てられる

【円高】1ドル90円の場合:毎月約111ドル積み立てられる

※手数料等は考慮していません

ドル建て保険に加入している方や加入を検討している方は、多くのドルを積み立てられるチャンスだと理解しておきましょう。

【デメリット】受け取る保険金が減る

円高がドル建て保険に及ぼすデメリットは、受け取る保険金が減ることです。

円の価値が上がっているため、ドルから円に交換するときに多くのドルが必要になります。

契約時に1ドル120円で、解約時に1ドル90円になっていたら、円の価値が下がっていて受け取れる金額が少なくなってしまいます。

保険金請求のタイミングによっては、元本割れや想定よりも保険金が少なくなるリスクがあることを理解しておきましょう。

【デメリット】受け取る解約返戻金が減る

円高のときにドル建て保険を解約すると、受け取る保険金が減るかもしれません。

相場によっては元本割れの可能性もあるため、安易な解約は危険です。

今すぐにお金が必要な状況でないならば、解約せずに持ち続けるのもひとつの手です。

また「これ以上円高になったら怖いから」と、焦って解約をするのもおすすめしません。

必ず担当者やセカンドオピニオンを活用しながら、今解約すべきか相談してみてください。

数百万円単位で受け取るお金の変化がある重要な判断となるため、保険会社の担当者以外にも保険相談窓口などのセカンドオピニオンを活用しましょう。

ドル建て保険を解約する際の注意点

ドル建て保険を解約する場合、とくに10年未満での解約や低解約返戻金型の保険の解約には注意が必要です。

解約する前によく考えたいポイントをお伝えします。

早期解約だと解約返戻金の元本割れが起きる

円建ての保険にもいえますが、貯蓄性の高い保険は長期保有が基本だと認識しておきましょう。

円建て保険でも途中解約すれば元本割れのリスクがあります。

円建てにくらべて高金利で運用できる点がドル建て保険の魅力ですが、保有期間が短ければその恩恵をじゅうぶんに受けられません。

とくに低解約返戻金型の保険については、契約年数の浅いうちは返戻率が低い代わりに、保険料の払い込みが終わってから返戻率が高くなるよう設定されています。

契約している保険の種類をよく確認しましょう。

また後ほど詳しく説明しますが、ドル建て保険では円建て保険にない手数料・諸費用もかかります。

解約に必要な費用も忘れずチェックしましょう。

為替を長い目で見る

円安による保険料の負担増から解約を検討している方は、過去30年間の為替相場の推移を知っていただくと少し安心していただけるのではないでしょうか。

過去30年間の為替の動きを見ると、1ドルおおむね100円~120円で推移しています。

2025年2月現在の150円はバブル期の水準です。

100円を割ったのはリーマンショック時と東日本大震災のあとでした。

有事の際には大きく上下しますが、長く続くわけではなく、だいたい100円~120円程度に収束していきます。

今は保険料を割高だと感じるかもしれませんが、満期あるいは保険料の払い込み終了まで待てば、その分保険金がドルベースで増えます。

あわてて解約せず、長い目で見ることが肝心です。

手数料・諸費用がかかる

ドル建て保険を解約し、日本円で解約返戻金を受け取るケースでは為替手数料や運用手数料といった各種手数料がかかります。

運用手数料は7~9%と、決して低くはない料率です。

また早期解約した場合には解約控除がかかる点にも注意が必要です。

解約返戻金そのものの額だけではなく、手数料や諸費用も踏まえて、本当に解約するべきかどうか考えてみてください。

通常は経過年数が短いほど高く、徐々に少なくなり、保険料を10年以上払い込むと適用されなくなります。

保険は長期保有が基本だとお伝えした理由は、収益の享受が不十分になるだけでなく、解約控除が発生する可能性もあるためです。

保険料の支払いが厳しいときの対処法

解約は慎重におこなう大切さがお分かりいただけたと思います。

それでも「この円安はいつまで続くんだろう。これ以上保険料が上がったら、やっぱり解約するしかないのかな…」と不安な方もいらっしゃるでしょう。

最後に、保険料の負担増への対処方法を4つお伝えします。

契約者貸付制度の利用

契約者貸付制度を利用すると、解約返戻金を担保としてお金を借りられます。ただし、制度を利用して借りた資金には利息がつきます。

返済する際には返済時のレートが適用されるため、円高に進んでいれば返済額が抑えられます。逆に円安に進んでいた場合は利息も含めると割高になってしまう点には注意が必要です。

自動振替貸付制度の利用

自動振替貸付制度では、保険料の払い込みがないまま一定の期間が過ぎた際、保険会社が自動的に保険料を立て替えてくれます。気になる方は契約内容を確認してみましょう。

解約返戻金を担保にする点、立て替えてもらった保険料には利息がつく点は契約者貸付制度と同様です。

払済保険への移行

払済保険の移行では、保険契約は解約せず、保険料の支払いを中止します。支払ってきた保険料はそのまま据え置かれ、据え置かれているあいだも保険会社による資産運用が続きます。

またすぐに円へと換金してしまうのではなく、円安になるタイミングまでドルで資産を保有しておけるため、元本割れのリスクを軽減できるしくみです。

特約の解除、保険金の減額

もし保険契約に特約をつけているなら、特約を解除すれば保険料を減らせます。同様に、保険金の減額によっても保険料を抑えられます。

どちらも保障内容を削る選択ですので、目先の保険料減額だけにとらわれず、万が一の際に必要な保障を受け取れるか、きちんと計算しましょう。保険を契約した目的は、資産運用だけではなかったはずです。

ライフステージが変わり、保障がそこまで必要なくなっていれば問題ない選択肢ともいえます。

ドル建て保険でよくある質問

ドル建て保険を解約するタイミングは円安のとき?

ドル建て保険において、円安はひとつの解約のタイミングです。

ただし大きな保障がなくなるので、代替する保険やお金はあるか、保険のプロと相談しながら決めたほうが良い判断をできます。

ドル建て保険はやめたほうがいい理由は何ですか?

為替による元本割れリスクや、複雑な仕組みのぶん手数料が高くなる点が挙げられます。

リスクに関する説明を受けて、内容を十分に理解した方は加入しても問題ありません。

ドル建て保険を5年以内に解約するとどうなる?

投資の収益(生命保険会社が契約者の代わりに運用しているお金)が支払っている手数料を超えず、元本割れします。

基本的には数十年積みたてるものだと理解しておきましょう。

ドル建て保険に加入するベストなタイミングは?

円高のときに加入して、円安で解約・保険金受け取りをするのがベストです。

ただし、為替変動は読みにくいため、加入するタイミングを考えても計画通りに行く保証はありません。

担当者や保険見直しラボなど知識が豊富なコンサルタントに相談し、加入のタイミングを見計らってください。

おわりに

急激な円安によって解約が増えているドル建て保険ですが、安易な解約はおすすめできません。

解約返戻金はどうなっているのか、必要な手数料・諸費用はいくらなのか、保険会社へ問い合わせてよく考えましょう。

保険料の負担を減らしたい方のために、対処法についてもお伝えしました。

ドル建て保険を契約している方にとって、為替の大きな動きは不安材料ですが、あわてず落ち着いて、長い目で見た決断が大切です。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士