定期保険と終身保険は両方とも死亡保険という同じカテゴリーの保険のため、保障を検討する際にどちらを選ぶべきか迷う方も少なくないと思います。

ただ、この2つは明確な違いがあり、それぞれにメリットとデメリットがありますので、それらを理解すれば上手く使い分けることができるはずです。

このページでは定期保険と終身保険の選び方について解説していますので、どう使い分ければ良いのか悩んでいる方は是非見ていただけたらと思います。

定期保険の特徴

定期保険とは、加入時に設定した保険期間内に被保険者が死亡・高度障害状態になった時に、保険金が支払われる生命保険です。

保険料は掛け捨てで貯蓄性はありませんが、少ない保険料で大きな保険金額を掛けることができます。

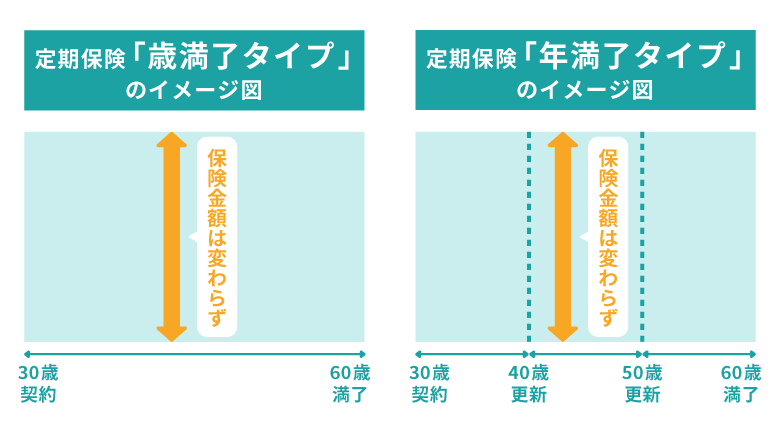

そして保険期間を通じて保険金額は変わりませんが、保険期間の終了と共に保障もなくなってしまいます。

この図は左側が「歳満了タイプ(全期型)」で、60歳や65歳になるまでといった一定の年齢までを保障するタイプ、そして右側が「年満了タイプ(更新型)」で、10年や20年などの一定期間を保障し、満期が来たら更新していくタイプです。

歳満了タイプの場合は満期が来たら、そして年満了タイプの場合は更新をしなくなった時点で保障がなくなります。

定期保険について、より詳しく知りたい方は以下の記事をご覧ください。

働き手が病気や事故などで死亡・高度障害状態になってしまった場合、家計面で大きなダメージを受けてしまいます。 小さい子供がいる家庭ならなおさらです。 そんな時に大きな力になってくれるのが定期保険(定期死亡保険)です。 掛け捨てではありますが、万が一の際に大きな保険金を受け取ることができます。

定期保険のメリット

定期保険の注目すべきメリットは4つあります。

一つ目は「保険料が安い」という点。

定期保険は掛け捨てで貯蓄性がない代わりに、保険金額を高くしても保険料はかなりリーズナブルという特徴があるのです。

例えば30歳男性が保険金額500万円で加入した場合、毎月の保険料は以下のようになります。

※保険料は実際にある保険会社のものを参考にした仮定の料金です。

定期保険は60歳で保障が終了なのに対し、終身保険は60歳以降も保障が続いているため、同条件の比較とは言えませんが、それでもこの保険料の安さは定期保険の大きなメリットとなっています。

二つ目は「健康体の人は保険料がさらに安くなる」という点。

定期保険の中には「健康体割引」を取り入れている会社もあり、健康であればあるほど保険料を安くしてくれる可能性があります。

三つ目は「保険期間を選択できる」という点。

定期保険は10年更新といった年満了タイプでの契約もできるため、「子供が独立するまで」といったように特に保障を手厚くしたい状況にも柔軟に対応することが出来ます。

四つ目は「保険の見直しがしやすい」という点。

定期保険は掛け捨てのため、いつ解約しても何の問題もありません。

そのため、子供の卒業などのタイミングで解約もしやすいですし、他に良い保険が見つかった場合は乗り換えしやすいです。

また、定期的に訪れる更新のタイミングで、ライフステージに合わせて保険金額を減らす・増やすといった見直しもやりやすいと言えます。

定期保険のデメリット

定期保険で注意しておくべきデメリットは2つあります。

一つ目は「保険料が掛け捨て」という点。

定期保険は保険料が掛け捨てで、貯蓄性がなく、終身保険のように払った分が返ってくることはありません(あったとしても少額)。

二つ目は「将来的には保障がなくなる」という点。

定期保険は決まった期間を保障する保険であり、保険期間が終了するとそれ以降の保障はなくなります。

満了のたびに更新し続けることも出来ますが、更新ごとに保険料は高くなりますし、更新できる年齢も上限が決まっているため、一生涯の保障を得ることは定期保険ではできません。

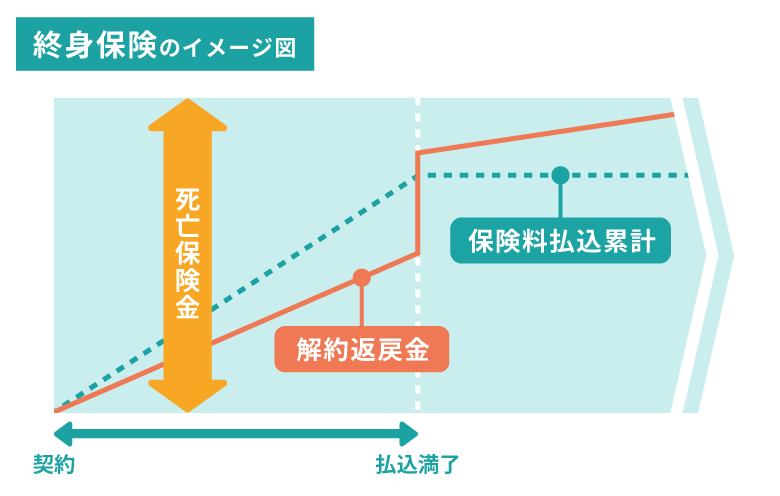

終身保険の特徴

終身保険とは、被保険者が死亡・高度障害状態になった時に保険金が支払われる生命保険です。

掛け捨てではなく貯蓄型の死亡保険のため、支払った保険料が無駄になることはありませんが、貯蓄性が高い分だけ定期保険と比べると保険料は高めとなります。

また、保険料の払込期間が終わった後も、保障は一生涯続いていきます。

この図は低解約返戻金型の終身保険で、途中で解約した場合は解約返戻金を受け取ることができる形になっています。

ただし、保険料の払込が終了した後であれば、こちらが支払った保険料以上の解約返戻金を受け取ることが出来ますが、保険料の払込期間中に解約した場合は払った保険料の総額よりも少ない返戻金となります。

また、加入して一定期間経過する前に解約した場合は全くもらえないか、ごく僅かとなります。

終身保険について、より詳しく知りたい方は以下の記事をご覧ください。

死亡保険の中でも、保障と貯蓄の両方を得ることができるのが「終身保険」です。 掛捨てではなく貯蓄型ということで魅力を感じ、興味を持ったという方も多くいることでしょう。 ただ、保険を探し始めたばかりだと「終身保険って色々な会社から出てるけど、どれを選べばいいの?」「選び方のコツが分からない・・」と思う方も少なくないと思います。

終身保険のメリット

終身保険の注目すべきメリットは3つあります。

一つ目は「保障が一生続く」という点。

定期保険は一定期間のみの保障となりますが、終身保険は途中で解約しない限り、保障は一生涯続いてくれます。

二つ目は「貯蓄性が高く、資産運用目的としても使える」という点。

基本的に保険料払込満了後は支払った保険料を超える解約返戻金を受け取ることができるため、死亡保障だけでなく資産運用を目的として加入するのもおすすめとなります。

現在は銀行に預けてもほとんど増えてくれませんので、貯蓄の代わりとして終身保険を活用し、老後資金や子供の学費、急病時の資金などの必要な時に使うことが出来ます。

三つ目は「相続税の節税に使いやすい」という点。

基本的に生命保険は死亡保険金の非課税枠(500万円×法定相続人の数)が使えるため、保険金額と相続人の数次第では保険金を受け取っても相続税が課税されなくなります。

そのため、生命保険を利用した節税は昔から多くの方が活用してきています。

特に終身保険は一生涯に渡って保障されること、そして年を取ってからでも入りやすい「一時払終身保険(契約時に保険料を一回で支払う終身保険)」があることから、節税対策としてよく使われる商品となっています。

終身保険のデメリット

終身保険で注意しておくべきデメリットは2つあります。

一つ目は「保険料が高い」という点。

定期保険のところでも述べましたが、30歳男性が保険金額500万円で加入した場合でも、月払保険料は1万円を超えてしまいます(定期保険の約10倍)。

そのため、必要となる保障金額を終身保険だけで賄うとかなり保険料が高くなってしまうのが現状です。

二つ目は「短期間で解約すると損をする可能性がある」という点。

現在、保険会社が販売している終身保険の多くは「低解約返戻金型」であり、保険料の払込が終わる前に解約すると解約返戻金が支払った保険料の総額を下回ってしまうため、その点を把握した上で加入する必要があります。

また、基本的に加入後すぐの解約は解約返戻金が大幅に少なくなる傾向にありますので、短期間の保障が欲しい方や、家計が厳しくて保険料を払えるかどうか分からないという場合はあまり向いていない保険商品となります。

定期保険と終身保険、どちらが自分に向いているか?

定期保険と終身保険はどちらを選んだ方が良いのでしょうか。

これまでそれぞれの特徴やメリット・デメリットを解説してきましたが、その中に選び方の答えがあります。

まずはそれぞれのメリットとデメリットを見直してみましょう。

| 定期保険 | 終身保険 | |

| メリット | ・保険料が安い ・健康体の人は保険料がさらに安くなる ・保険期間を選択できる ・保険の見直しがしやすい |

・保障が一生続く ・貯蓄性が高く、資産運用目的としても使える ・相続税の節税に使いやすい |

| デメリット | ・保険料が掛け捨て ・将来的には保障がなくなる |

・保険料が高い ・短期間で解約すると損をする |

これらの情報を見ることで、自分たちがどちらの保険に向いているかが分かります。

定期保険が向いている人

定期保険で一番注目すべきなのは「掛け捨てだけど、安い保険料で大きな保障を得られる」という点です。

そのため、「子供が独立するまで」「年金を貰いだすまで」といった一定期間だけ一時的に大きな保障を得ておきたい、だけど家計的に大きな保険料はかけられない・・という方にとても向いている保険です。

また、貯蓄や資産運用は自分で出来るという方にも定期保険は向いています。

老後も含めた軸となる資産は自分たちで構築して、必要に応じて安い保険料の定期保険に加入するのも良いでしょう。

終身保険が向いている人

終身保険で一番注目すべきなのは「一生涯の保障があり、資産運用目的でも使える」という点です。

保障が一生涯続いてくれる安心感は終身保険でないと得られません。

そして保険料も掛け捨てではないので、保険で損をしたくない、何なら保険で一生涯の資産運用も行って、老後資金の足しにしたいという方は終身保険が向いています。

また、相続税の節税を考えている年配者の方にもお勧めです。

生命保険には死亡保険金の非課税枠がありますが、特に終身保険は一生涯に渡って保障されることと、年を取ってからでも入りやすい「一時払終身保険」があることから、相続税の節税対策を考える方にはかなり役立ってくれることでしょう。

両方を併用した方が良い人

定期保険と終身保険は両方とも死亡保険ではありますが、かなり併用に向いている商品です。

というのも、定期保険は大きな保険金額が掛けやすいものの、一生涯の保障が得られない、終身保険は一生涯の保障は得られるものの、保険料が高いので大きな保険金額が掛けられないという特徴があるため、この2つはお互いをフォローしあえる関係にあるのです。

小さいお子さんがいる家庭などで「終身保険で一生涯の保障は欲しいけど、子供が大きくなるまでの期間だけ一時的に定期保険で大きな保障も得ておきたい」という場合は両方の保険の良さが活きるため、併用がお勧めとなります。

まとめ

今回は定期保険と終身保険はどちらを選ぶべきかについて解説してきました。

基本的にはそれぞれのメリットとデメリットがハッキリしているため、それらをしっかり把握すれば比較的選びやすいのではないかと思います。

また、この2つの保険はお互いを補完しあう関係にあり、目的次第では併用もかなりお勧めとなります。

特に小さいお子さんがいるご家庭の方はどちらか一つだけを選ぶというよりも、両方の良い点と悪い点をしっかり見てから、一つにするか併用するかを検討すると良いでしょう。