定期保険(定期死亡保険)を選ぶ時に、どのような基準で商品や保障内容を選ぶべきか、あまりよく分かっていないという方はたくさんいるかと思います。

このページではそのような方に向けて、定期保険に加入する前に知っておきたい、基本的な選び方について解説しています。

定期保険選びで迷っている保険初心者の方の参考になるはずですので、興味がある方は是非見ていただけたらと思います。

目次

【ポイント1】保険料はしっかりチェックしよう

定期保険(定期死亡保険)は、被保険者が死亡または高度障害状態になった時に保険金が支払われるという、掛け捨ての死亡保険です。

保険自体は「死亡したら〇〇〇万円」、「高度障害状態になったら〇〇〇万円」というシンプルな内容なので、どの保険会社のものを選んでも良いのではないかと思うかもしれませんが、定期保険は同じ内容のものでも保険会社ごとで保険料が微妙に異なります。

そのため、各社の定期保険をチェックし、同条件で比較し、少しでも保険料が安いところを選ぶのが良いでしょう。

また、次で解説しますが、定期保険には「健康体割引」という割引制度を採用している会社もあり、健康なほど保険料が安くなる商品もあります。

なので、被保険者となる人(例:夫)の健康状態も考慮の上で保険料を比較していくのが良いですね。

保険料の比較は保険初心者の方にとっては少し面倒と感じるかもしれませんが、最初にこれをしておくことで今後数十年の保険料が変わってきますので、できるだけ多くの保険会社の保険料をチェックしておくことをお勧めします。

【ポイント2】健康体割引があるかどうか

定期保険は各保険会社が販売していますが、その中には健康体割引(非喫煙者割引)を用意してくれている会社もいくつかあります。

この健康体割引は各社が設けている条件を満たせば満たすほど保険料が安くなっていく仕組みになっており、全ての条件を満たすような健康的な人の場合、かなり保険料が安くなる可能性があります。

そのため、健康的な生活を送っており、肥満度や血圧が正常だと自覚している方は、健康体割引が用意されているところを選ぶとより安く加入できるでしょう。

健康体割引の条件は各社で異なりますので、詳細は各社のホームページをご確認ください。大まかな例を挙げると、以下のような条件をクリアする必要があります。

この条件はあくまでも一例であり、禁煙歴が1年で大丈夫だったり、BMI値の申告が不要のものもあります。

ご自身の健康状態を把握し、今の条件でできるだけ安く加入できる定期保険を探すのが良いでしょう。

ただし、健康体割引の条件を満たすほどに保険料は安くなる半面、条件を満たせない場合はその数に応じてどんどんと保険料が高くなってしまいます。

健康状態によっては元々健康体割引が無い会社よりも保険料が高くなってしまう可能性がありますので、そのような場合は無理して健康体割引がある会社を選ぶ必要はありません。

健康体割引が無い会社も視野に入れて、保険料を比較していくのが良いでしょう。

【ポイント3】保険期間はどのくらいの長さにするか

どのくらいの保険期間が必要となるかは家庭ごと、そして経済状況によって異なります。

そのため、定期保険の保険期間を決める際に迷ってしまう方も少なくないかと思います。

ただ、基本的に死亡保障の必要性が高まる期間というのが存在します。

それが「子供が独立するまで」の期間です。

この期間は大黒柱に万が一があった場合、子供の学費や生活費が重くのしかかってきますので、特に保障が必要となります。

子供が高校、または大学を卒業して独立するまでは約20年前後かかりますので、子供が生まれてから定期保険に加入する場合、20年の保険期間で契約すると、最も保障が必要となる期間をカバーすることができます。

ちなみに、20年の保険期間というのは「年満了タイプ(更新型)」での契約です。

そのため、20年後も保障が必要になった場合、更新をしてさらに20年の保障を得ることもできます。

ただし、更新をするとその時点の年齢での保険料に変わるため、更新前より高くなってしまいます。

そのため、もし住宅ローンにも備えたい(団体信用生命保険に入っていない人が対象)という目的があり、最初から30年くらい保障が必要になる可能性がある時は、最初から30年更新の期間で加入するのが良いでしょう。

むやみに保障期間を短めにするよりも、保障が必要と分かっている期間は最初からしっかり保障しておく方が保険料は安く済む可能性が高いです。

また、年金を貰いだすまでを保障期間としたい場合は、「歳満了タイプ(全期型)」で65歳満了を選ぶのが良いでしょう。

歳満了タイプは更新がありませんので、保障期間を延長することができませんが、保険料が一定のまま65歳まで継続していきます。

更新型で65歳まで更新し続けるよりも保険料は安くなりますので、「65歳まで保障が欲しい」という場合は歳満了タイプで加入するのが良いでしょう。

年満了タイプと歳満了タイプをより詳しく知りたい方は、以下の記事をご覧ください。

働き手が病気や事故などで死亡・高度障害状態になってしまった場合、家計面で大きなダメージを受けてしまいます。 小さい子供がいる家庭ならなおさらです。 そんな時に大きな力になってくれるのが定期保険(定期死亡保険)です。 掛け捨てではありますが、万が一の際に大きな保険金を受け取ることができます。

【ポイント4】保険金額はいくらが良いか

定期保険に加入する際、保険金額をいくらにするかは多くの方が迷うポイントだと思います。

これについては家庭ごとの状況により、答えが異なります。

など、様々な状況でベストとなる保険金額は違ってきますので、「〇〇〇万円にすべき!」というような絶対的な答えがなく、各家庭ごとに異なるのが現状です。

ただ、全く参考になるものがないかというと、そうでもありません。

ライフスタイル別で見る普通死亡保険金額の平均を生命保険文化センターのホームページでデータとして見れますので、そちらを参考にすることができます。

以下はその平均の死亡保険金額の表です。世帯主と配偶者とで分けています。

| 世帯主の死亡保険金額 | 配偶者の死亡保険金額 | |

| 夫婦のみ(40歳未満) | 1,282万円 | 701万円 |

| 夫婦のみ(40~59歳) | 1,326万円 | 645万円 |

| 末子乳児 | 1,945万円 | 944万円 |

| 末子保育園児・幼稚園児 | 1,961万円 | 885万円 |

| 末子小・中学生 | 2,093万円 | 904万円 |

| 末子高校・短大・大学生 | 1,709万円 | 639万円 |

| 末子就学終了 | 1,112万円 | 621万円 |

| 高齢夫婦有職(60歳以上) | 873万円 | 619万円 |

| 高齢夫婦無職(60歳以上) | 577万円 | 384万円 |

参考:生命保険文化センター 2021(令和3)年度「生命保険に関する全国実態調査」

これによると、末子が小・中学生の時が2,093万円(世帯主)となり、一番多い保険金額となっています。

次いで多いのが末子が保育園児・幼稚園児の時で、3番目に多いのが末子が乳児の時となっており、3パターンとも世帯主の保険金額が2,000万円くらいという結果になっています。

そして配偶者の保険金額は900万円前後です。

この結果を見ると、末子が乳児~中学生以下の場合、世帯主の死亡保険金額が大体2,000万円くらい平均で掛けていることが分かります。

配偶者が900万円前後なので、家庭合計で約3,000万円くらいの死亡保険金を掛けているということになります。

同じように、夫婦のみの場合や、末子が高校以上、そして高齢夫婦の平均も上の表で見ることができます。

家庭の状況次第で必要となる保険金額は異なってくるのが現状ですが、イメージを掴む際の参考にはなるかと思います。

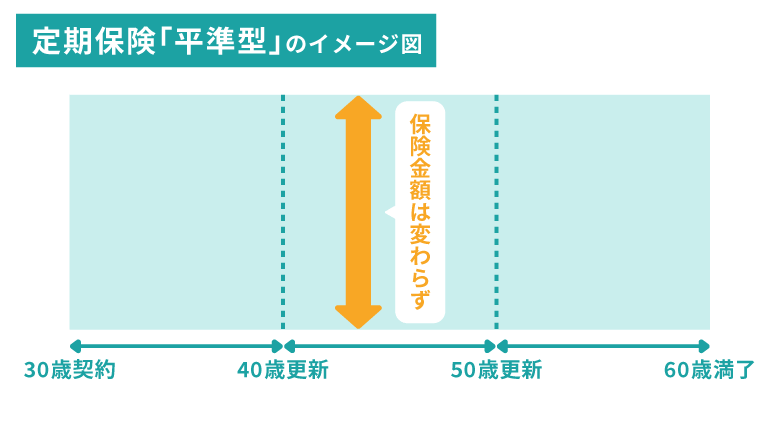

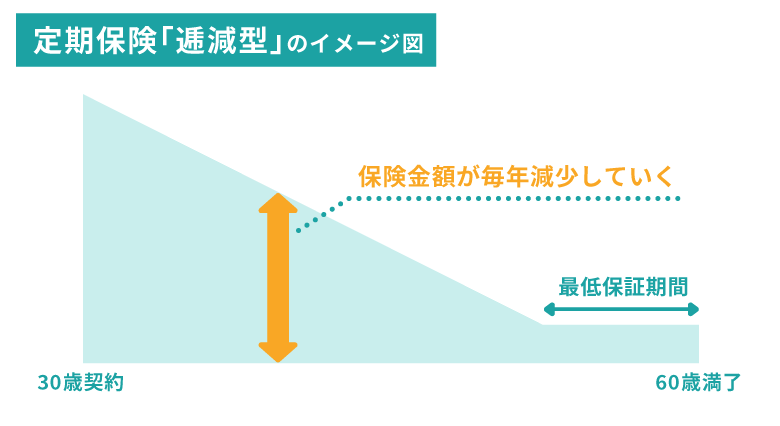

【ポイント5】平準型と逓減型はどちらを選ぶべきか

定期保険には「平準型」と「逓減(ていげん)型」の2つの保障タイプがあります。

これらは以下の図のような仕組みになっています。

平準型の定期保険は、保険期間を通じて保険金額が変わらないのが特徴です。

一方、逓減型の定期保険は年数と共に保険金額が段階的に減っていくという特徴があります。

基本的には両方とも大黒柱に万が一があった時に保険金を受け取れるという点では変わりなく、一方的にどちらが良いと決めつけることはできません。

逓減型は時間と共に保障が減っていく分、保険料は平準型よりも安くなります。

一般的には子供の成長に伴って必要となる生活費の総額は減っていくものですので、逓減型の方がより理にかなった保険と見ることもできます。

ただし、保障額を減らしたくない場合は平準型を選びましょう。

ちなみに、現在は各保険会社では平準型の定期保険の方を販売しているケースが多いです。

【ポイント6】余計な税金がかからない契約にしよう

定期保険のような生命保険の保険金は、契約者・被保険者・受取人が誰になっているかにより、かかる税金の種類が異なってきます。

| 契約者 (保険料負担者) |

被保険者 (亡くなった人) |

保険金受取人 | 税金の種類 | |

| ケース1 | 夫 | 夫 | 妻 | 相続税(安い) |

| ケース2 | 妻 | 夫 | 妻 | 所得税(高い) |

| ケース3 | 妻 | 夫 | 子供 | 贈与税(とても高い) |

定期保険は世帯主(夫)が被保険者となるケースが多いですが、契約者も夫にして、保険金を妻が受け取るようにすれば相続税となり、税金が最も安くなる可能性が高くなります。

そのため、特別な事情がない限り、出来るだけこの形で契約したいところです。

ちなみに贈与税になると税金がとても高くなる可能性があるため、出来るだけ贈与税のパターンでの契約は避けるようにしましょう。

まとめ

今回は定期保険の選び方について解説してきました。

全体を見るだけでは選べなかったものも、細分化して項目ごとに理解していくことでかなり選びやすくなるかと思います。

この記事が定期保険選びの手助けになれたら幸いです。