収入保障保険への加入を検討する際、迷うことの一つに「保険期間は何歳までにすべきか」という点が挙げられます。

保険期間の長さによって月々の保険料は変わってきますので、出来るだけ無駄な保障期間を少なくして保険料を安くしたいと考えるのは当たり前と言えます。

この記事ではそんな迷いがちな保険期間をどう設定するかについて解説しています。

何歳までにしようか迷っている方は是非参考にしていただけたらと思います。

また、最低支払保証期間の長さについても考察していますので、そちらも合わせてチェックしてみてください。

収入保障保険のお金を受け取るときは、被保険者(一般的には世帯主)に万が一のことがあったときです。

経済的に大きな打撃を受けているだけでなく、精神的にも動揺している中で生活を支えるお金を受け取ることになります。

保険期間を決めるのは重要な決断となるので、以下の記事で紹介している専門家を頼りながら、後悔のない判断をしてください。

保険相談のカラクリと選び方のポイントとともに当社独自に導き出した、おすすめの保険相談窓口をランキングでご紹介いたします。

保険期間によって保険料に大きな差が出る

まず最初に知っておくべきなのは、保険期間によってどのくらい月々の保険料に差が出るのかということです。

あまり差が無いのなら保険期間についてそれほど考えなくても良いですが、差があるのならしっかりと考えるべきだからです。

具体的に例を挙げてみます。30歳男性が年金月額10万円で加入する場合、保険料は以下のようになります。

60歳満了:2,460円

65歳満了:3,300円

(※この保険料はある保険会社を参考にしたものです。金額は影響がない程度に少し変えてあります。)

55歳満了と60歳満了とでは510円の差があります。

そして55歳満了と65歳満了とでは1,350円の差があり、1.7倍も違うことになります。

元々の保険料が安めに設定されているとはいえ、この差はかなり大きいと言えますね。

ちなみに満了まで保険料を払い続けた場合、最終的な総支払保険料は以下のようになります。

60歳満了:885,600円

65歳満了:1,386,000円

保険期間によって、払う保険料が大きく違ってきますね。

このことから、無駄に保障を長くするよりも「家族にとってちょうどいい期間」にした方が、家計にとってはかなりの助けになることが分かります。

やはり、保険期間についてはしっかりと考えたうえで決めた方が良いと言えます。

保険期間は何歳までが良い?

収入保障保険は保険期間をいつまでにすればいいのでしょうか。

考え方としては2つあり、それぞれメリットとデメリットがありますので、その点をしっかり把握しておきましょう。

子供が独立するまで

まず一つ目の考え方としては「子供が独立・就職するまで」が挙げられます。

子供が独立することで生活費はかなり下がり、学費についての心配もなくなります。

それまではギリギリの生活だったとしても、子供の独立後は配偶者の生活費だけでよくなるため、これまでと比べるとかなり余裕が出てきます。

そのため、子供の独立・就職のタイミング(大学を想定するなら22、23歳あたり)を満期とするのも一つの方法なのです。

この時期を満期とするメリットは、やはり保険料が安く済むことです。

先ほども解説しましたが、満期を伸ばすと保険料は高くなっていきます。

例えば末子が大学を卒業・就職する時の被保険者の年齢が55歳の予定の場合は55歳満了で契約しますが、これは65歳満了にするよりもかなり保険料が安くなるのです。

家計を考えるならこの点は大きな魅力と言えます。

デメリットとしては、ある程度の貯蓄がないと厳しいという点です。

年金を貰えるのは65歳からとなっていますが、夫婦が同い年だったとして、55歳で満期が来て保障が切れた場合、その後の10年間は収入が遺族年金だけになってしまいます。

そのため、ある程度の貯蓄がある人に向いている方法と言えます。

また、自営業の場合は受け取れる遺族年金も少ないため、より貯蓄が必要になります。

自営業の方は次の方法の方が向いているかも知れません。

配偶者が65歳になるまで

二つ目の考え方としては「配偶者が65歳になるまで」です。

一つ目の方法は子供の学費や生活費の保障を中心とした考え方でしたが、こちらは子供だけでなく配偶者の生活にも気を配った考え方となります。

この時期を満期とするメリットは、何と言っても「保障が切れない」という点にあります。

子供の独立後も配偶者は遺族年金+収入保障保険の年金を受け取れますし、65歳以降は老齢年金に切り替わりますので、生活費の心配はかなり少なくなるでしょう。

保障が切れないため、貯蓄があまりないという方に安心の方法です。

一般家庭の方はこちらの方が向いていると言えるでしょう。

デメリットは保険料が高くなるということです。

妻が65歳になるまでということは、子供の独立時期よりも保障期間が長くなる可能性が高いです(晩婚の場合は逆になることも)。

そして収入保障保険は保険期間が長ければ長いほど保険料が高くなります。

上で解説していますが、元々の保険料が安い収入保障保険とはいえ、満期が10歳違うと保険料が1.7倍も高くなるというデータもありますので、一つ目と比べると家計的にあまり優しくない方法と言えます。

また、妻との年齢差がある場合、その分だけ満期を伸ばさなければいけません。

同い年なら65歳満了で良いのですが、妻が5歳年下の場合は70歳満了にする必要がありますので、保険料はその分だけ高くなります。

その点は注意しておいてください。

最低支払保証期間をどう設定するべきか

保険期間を決めるにあたり、最低支払保証期間をどう設定したら良いのかも、大いに迷うポイントとなっています。

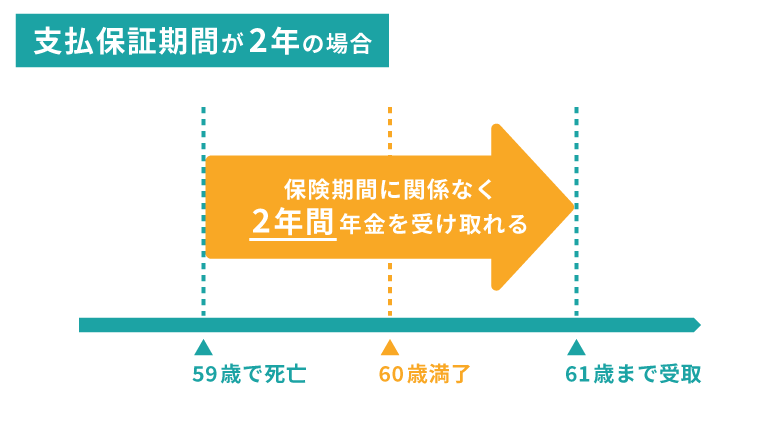

最低支払保証期間とは、簡単にいうと「年金を何年受け取れるかの最低ライン」のことです。

例えば最低支払保証期間を2年にした場合、保険期間満了まで残り2年を切っていたとしても、その時点で被保険者に万が一があった場合、2年間は年金を受け取れるというものです。

この最低支払保証期間は保険会社にもよりますが、1年~5年の間で選択できるパターンが多いです。

また、最低支払保証期間が長いほど保険料も高くなるという仕組みになっています。

これらを踏まえて、最低支払保証期間は何年にした方が良いのでしょうか?

結論を言いますと、長い方が当然安心感はありますが、短くても特に問題はありません。

その理由を説明します。

例えば一般家庭の場合は妻が老齢年金を受け取り始める65歳を満期とするのが向いていると上で解説していますが、その場合は収入保障保険の満期が来た後にすぐ老齢年金を受け取り始めるため、保障が切れるタイミングがありません。

そのため、最低支払保証期間は短くても問題ないのです。

もちろん長い方がより多くのお金を受け取れるので安心感はありますが、その分だけ保険料は高くなります。

保障は十分にあるのに、それほど必要ではないお金のために月々の保険料を高くする必要性はあまり高くないと言えます。

また、子供が独立するまでなどの短めの保険期間とする場合ですが、この方法は基本的に貯蓄がある人にお勧めなので、その前提でいうと老齢年金までの期間の資金も確保できているということなので、やはり最低支払保証期間は短くても問題ないということになります。

ただし、家計にあまり余裕がなく、貯蓄はないけど保険料をどうしても安くしたいから短めの保険期間にしているというご家庭も少なからずあるかと思います。

その場合は最低支払保証期間が助けになるケースも出てきますので、支払える範囲で最低支払保証期間を長くすることも検討してみてください。

ちなみに保険期間を長くするよりも、最低支払保証期間を長くする方が保険料は安くなります。

まとめ

今回は収入保障保険の保険期間について解説してきました。

一般的なご家庭の場合は妻が65歳になるまでを保険期間をすることで老齢年金と保障が繋がるため、将来に対しての不安を軽減できるはずです。

また、ある程度貯蓄がある場合は、子供が独立するまでを保険期間としても問題ありません。

ただし、どちらにしてもデメリット部分はあるので、その点はこのページを参考によく理解しておいてください。

そして最低支払保証期間は基本的には短くて良いですが、保険料を抑えたいがために保険期間を短くしている場合は、払える範囲で最低支払保証期間を長くすることも選択肢として考えておきましょう。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士