学資保険は子供に学費や資産を残すことを目的とした貯蓄型の保険のため、生命保険ではないようにも思えますが、分類としては生命保険に含まれます。

そのため、学資保険は生命保険料控除の対象となり、支払った保険料に応じて所得税と住民税の減税効果が期待できます。

ここではそんな学資保険の生命保険料控除の詳細と、上手に活用する方法、そして気になる注意点について解説しています。

学資保険に加入している方、またはこれから加入予定だという方は出来るだけチェックしておきましょう。

目次

学資保険は「一般生命保険料控除」の対象になる

学資保険は3つある生命保険料控除のうち、「一般生命保険料控除」に該当します。

3つの控除は以下のようになっています。

| 一般生命保険料控除 | 生存または死亡に起因して一定額の保険金が支払われる保険を対象とした控除。死亡保険や学資保険、養老保険などが該当。 |

| 介護医療保険料控除 | 病気やケガなどの入院・通院により、給付金が支払われる保険を対象とした控除。医療保険、がん保険、介護保険、就業不能保険などが該当。 |

| 個人年金保険料控除 | 個人年金保険のみ対象。ただし、個人年金保険料税制適格特約が付加され、一定の条件を満たしている個人年金保険が該当。 |

学資保険は貯蓄型保険ではありますが、保険期間中に契約者(親)に万が一のことが起きた場合、以後の保険料の払い込みが免除される仕組みになっているため、生命保険の性質も持っています。

そのため、学資保険は一般生命保険料控除の対象となります。

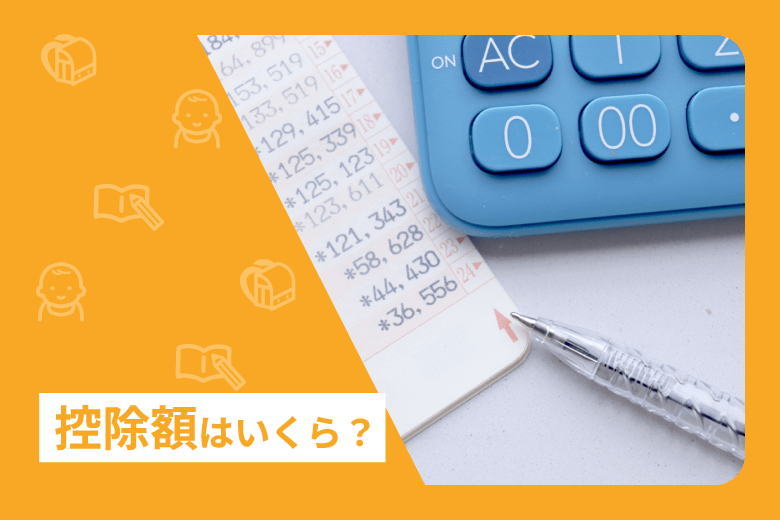

控除額はいくら?

控除される金額によって所得税と住民税の減税額が変わってきますので、いくら控除されるのかは気になるところですよね。

実際の控除額は学資保険で支払った保険料の額によって異なります。

詳しくは以下の表を参考にしてください。

※ この表は新契約(平成24年1月1日以後に締結した保険契約)での控除額です。それ以前に契約した場合は少し違う内容となります。詳しくは国税庁のページをご覧ください。

■所得税の生命保険料控除額

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

■住民税の生命保険料控除額

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

所得税の控除上限は40,000円です。

これは年間で支払う保険料が80,000円以上(月払換算で6,667円)で達成できますので、多くのご家庭は上限まで控除できると思います。

住民税の控除上限は28,000円で、年間で56,000円(月払換算で4,667円)の保険料を支払うことで上限に達成します。

こちらも学資保険であれば達成する場合が多いでしょう。

ただし、他の生命保険(死亡保険)に入っている場合は、そちらの保険料も合わせての上限となりますので、その点は覚えておきましょう。

いくらくらいお得になるのか

所得税の控除額は最大で40,000円、住民税は28,000円ということをお伝えしてきましたが、この金額分が全て減税されて戻ってくる訳ではありません。

分かりにくいかもしれませんが、生命保険料控除はあくまでも所得控除のため、実際に戻ってくる金額は「控除額×税率」ということになります。

例えば年収400万円の会社員のご家庭で奥さんが専業主婦の場合、給与所得控除、社会保険料控除、基礎控除、配偶者控除などを合わせると所得税率は5%、住民税率は10%になります。

そのため、実際には

住民税:28,000円×10%=2,800円

合計で4,800円が戻ってきます。

また、年収が600万円くらいの会社員(奥さんは専業主婦)の家庭の場合だと所得税率が10%、住民税率は10%となりますので、

住民税:28,000円×10%=2,800円

合計で6,800円が戻ってくるという計算になります。

学資保険は10年~20年という長期で加入し続けるパターンが多いので、長い目で見るとかなりの節税になってくれます。

単純に貯金をするよりも大きくお得になりますね。

【注意!】専業主婦の妻が契約者で夫が保険料を払う場合、贈与税に気を付けて!

専業主婦の妻を契約者+満期金の受取人にして、満期金を妻が受け取れるようにしてあげたいと考える方もいるかと思います。

この場合、妻は専業主婦ですので、夫が保険料を支払うことになるかと思います。

そしてこのパターンだと保険料を払っている夫側の生命保険料控除が利用できることになります。

一見すると

契約者である専業主婦の妻に満期金が入るようになる

ということで、妻想いの良い夫の話のように聞こえるかも知れませんが、この状況だと受け取る学資金に贈与税がかかってしまうため、税金が大きくなる可能性が出てくるので注意が必要になります。

基本的には夫が保険料を払い、満期金も夫が受け取るなら所得税となり、通常の税金で済みますが、保険料を払う人が夫で、満期金を他の人(妻や子供)が受け取る場合は「他の人に贈与された」という形になり、贈与税がかかることになってしまうのです。

贈与税は累進課税なので、満期金が高いほど贈与税も高くなっていきます。

600万円-110万円(基礎控除)=490万円

490万円×30%-65万円(控除)=82万円

この状況だと82万円も贈与税を払うことになります。

600万円に対して82万円はちょっと痛すぎる金額です。

対して夫が保険料を払い、自分で満期金を受け取る場合は所得税がかかりますが、ほとんど税金は発生しません。

所得税と贈与税とでその差が歴然となっているのです。

妻の為を思い、契約者と受取人を妻にしたい気持ちも分からなくありませんが、税金として出ていくお金がちょっと大きすぎるため、契約内容については本当に注意するようにしましょう。

共働きの場合、妻の控除枠も検討しよう(意外なメリットもあり)

今の時代、子供が出来ても共働きを選択する家庭は少なくありません。

そして共働きの場合、生命保険料控除をより活用することが出来るようになります。

何故なら、夫が他に生命保険に加入しており、一般生命保険料控除の枠がすでに一杯だった場合、共働きの妻が契約者になることで一般生命保険料控除をよりたくさん利用できるようになるからですね。

それと、実は妻が学資保険の契約者となって保険料を払うことは、意外なメリットがあるのです。

まず、生命保険は男性と女性で保険料が異なります。

女性の方が平均寿命が長く、1年あたりの死亡率などが低いため、基本的に女性の方が保険料が安くなっているのです。

学資保険も生命保険の部類なので、妻が加入した方が保険料が安くなる可能性があり、返戻率が高くなるという特徴があるのです。

妻が年上の場合はもちろん夫より保険料が高くなる可能性がありますが、同じ年、または年下の妻の場合は夫が加入するよりもお得に学資保険を利用することが出来ます。

これは意外と見落としがちなメリットなため、覚えておくと良いでしょう。

また、大抵は夫の死亡保障については充実していますが、妻の死亡保障については不足気味というケースも少なくありません。

ですが、昔と違って男性の収入も不安定な場合が増え、肉体の健康だけでなく、精神的な健康を崩して仕事を辞めざるを得ないこともあります。

妻に万が一があった場合、男性だからと言って必ず経済面については全く問題ないとは言い切れないのが現状です。

そのため、夫であっても妻であっても、片親となった場合は経済的にかなり大変になることも想定しておく必要があると言えます。

生活が厳しいから共働きをしているというパターンも多いですので、妻を学資保険の契約者にして、万が一の時の備えとしておくのもバランスがとれていて良い選択ではないかと思います。

手続きを忘れずに!

生命保険料控除は何もしなくても勝手に適用される訳ではありません。

自分で申請をする必要があります。

とはいえ、申請はそれほど難しくありません。

会社員の場合は年末調整で用紙に記入するだけですし、自営業の場合は確定申告の際に生命保険料控除欄に入力をするだけですので、どちらの場合でも簡単に行うことが出来ます。

簡単ですがこれをしないと控除は適用されませんので、忘れずに行うようにしましょう。

また、この手続きは保険会社から年末あたりに送られてくる「生命保険料控除証明書」を参考にしながら記入していく形になりますが、自営業の場合はこの証明書を確定申告書に添付して提出することになっていますので、紛失しないようにしておいてください。

万が一紛失した場合は保険会社へ連絡し、再発行してもらいましょう。