子どもの誕生は家族が待ち望んだことであり、大きな喜びがあるものですが、同時に様々な責任が出てくるのも事実です。

また、働き手に万が一があった時の経済的・精神的ダメージもこれまでより大きくなり、喜びもあるけど不安も少なからず感じている・・という方も少なくないかと思います。

そのような不安やリスクは保険を活用することで回避・軽減できます。

ここでは子どもが生まれたら是非とも検討・見直しをしたい生命保険や医療保険をご紹介していますので、参考にしていただければ幸いです。

特に死亡保障の必要性はかなり高いですので、優先的に検討することをお勧めします。

子どもが生まれた際は、独断で決めず保険見直しラボなどの保険のプロへの相談がおすすめです。

一般的に最も大きな保険金が必要な時期であり、保険が不足していると配偶者や家族を路頭に迷わせてしまいます。

どのようなときも生活水準を維持しつつ、十分な教育を与えるためにも、保険見直しラボで相談してみてください。

子どもが生まれたら検討したい6つの保険

保険には数多くの種類がありますが、その中でも「子どもが生まれたタイミングで特に加入を検討したい保険」について見ていきたいと思います。

収入保障保険

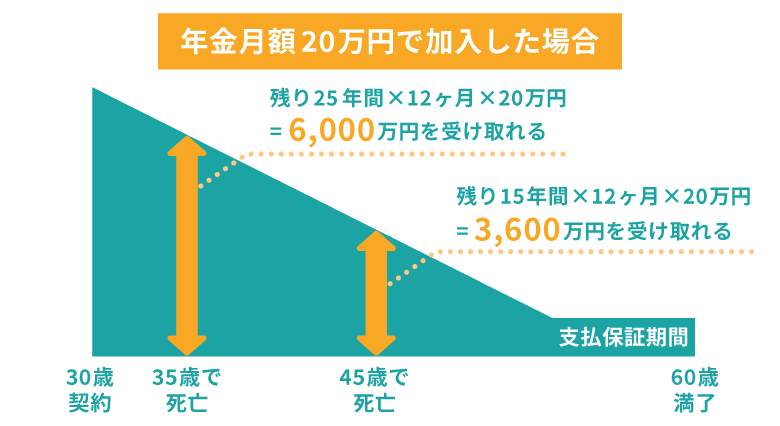

被保険者(例えば夫)に万が一のこと(死亡・高度障害)があった場合に、毎月少しずつ年金を受け取ることができるのが収入保障保険です。

必要であれば一括で受け取ることも可能です。

この保険は他の死亡保険と異なり、「加入してからの経過年数によって年金総額が減っていく」という点がポイントです。

例えば保険期間が30年間の契約だった場合、加入してから5年後に被保険者が亡くなった場合は残りの25年間毎月年金を受け取れますが、加入から15年後に亡くなった場合は残りの15年間しか年金を受け取れません。

収入保障保険の仕組みについては以下の図を見るとイメージしやすいかと思います。

時間が経つほど貰えるお金が少なくなるというのはデメリットのように見えますが、その分だけ保険料が安くなっているため、かなり割安な保険料で加入することが出来ます。

また、実際に子どもの学費や遺族の生活費などは時間が経つほどに必要総額が減っていくため、この保障内容はとても理にかなっていると言えるのです。

掛け捨てではありますが、保険料の安さと理にかなった保障内容から、収入保障保険はお子さんが生まれたら真っ先に検討して欲しい保険の一つとなっています。

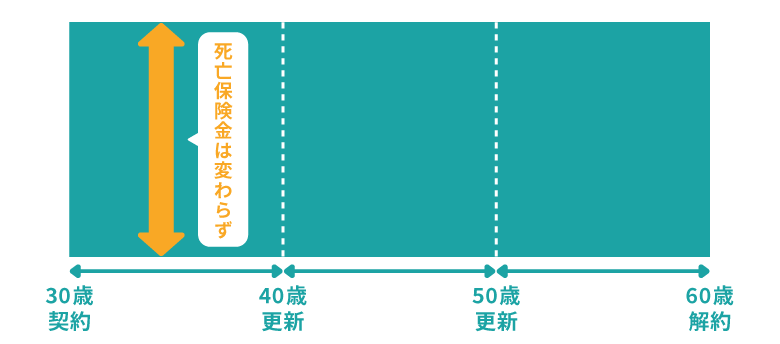

定期保険

収入保障保険と同じく、被保険者の死亡・高度障害時に保険金を受け取れるという死亡保険です。

掛け捨てなので保険料はかなり割安となっています。

保険期間は10年間~30年間という期間で定めることができ、満期が来たら更新することも可能です。

収入保障保険と違う点は「満期までずっと死亡保険金が同じ」というところです。

以下の図のようなイメージです。

保険金額が変わらないから、収入保障保険より良いのでは?と思うかも知れませんが、その分だけ保険料は高めに設定されているため、リーズナブルを求めるなら収入保障保険に軍配が上がるのが現状です。

ただし、「多少保険料が高くなっても、保障内容を充実させたい!」という方はこちらの定期保険の方を選ぶと良いでしょう。

掛け捨てではありますが、その分保険料が安く、1,000万円単位の保険金を掛ける場合でも月々数千円の保険料しかかからないため、子どもが独立するまでの保障としてはかなり役立ってくれるはずです。

学資保険

子どもの学費を貯めるための代表的な保険です。

お子さんが生まれたら真っ先に検討したいという方も少なくないのではないでしょうか。

学資保険で注目すべきはその貯蓄性です。

子どもの大学入学時まで継続した場合、支払った保険料よりも多くの満期金が受け取れるという商品も多いです。

また、「契約者(親)が死亡・高度障害になった場合は保険料の払込が免除される」点も魅力です。

保険料が免除されてもその後の満期金はしっかりと受け取れるため、単に貯蓄をするよりも多くのメリットがあります。

掛け捨てではないのが魅力ですが、貯蓄性が高い分だけ保険料は安くありません。

ですが、将来の学資金を安定して貯めていきたいという目的の方にはかなりお勧めの保険となります。

終身保険

貯蓄性が高い死亡保険です。

掛け捨てではないので保険料は安くないですが、死亡・高度障害時に保険金が受け取れることと、満期後に解約する場合は払い込んだ保険料以上の返戻金が受け取れることから、子どもが生まれたら検討して欲しい保険の一つとなっています。

終身保険は学資保険の代わりとしても注目されています。

学資保険だと満期が来たら満期金を受け取る必要がありますが、終身保険は解約のタイミングは自由に選ぶことができます。

そのため、もし学費が貯蓄だけで賄えた場合、終身保険はそのまま継続して老後資金の足しにするという方法も取れるのが魅力です。

子どもの学費はもちろん、老後の生活資金、相続税対策など、幅広い使い方ができます。

医療保険

病気やケガで入院、手術をした時に給付金を受け取れるのが医療保険です。

がん治療に特化した「がん保険」も医療保険の一種です。

この医療保険は子どもが入るという訳ではなく、親(稼ぎ頭の人)にお勧めです。

病気やケガになってしまった場合、働けない上に医療費もかかってしまうため、子育てをする上でかなりの経済的ダメージになってしまいます。

医療保険やがん保険に入っておくことでそのダメージを軽減してくれるため、大きな安心感を得ることが出来ます。

ちなみに会社員の方であれば傷病手当金があるため、医療保険に入っていなくてもある程度は対応することはできますが、自営業の場合は傷病手当金がありませんので、医療保険やがん保険の必要性はかなり高くなると言えます。

就業不能保険

病気やケガで働けなくなった時に、満期まで毎月給付金を受け取れるという保険です。

医療保険のところでも触れましたが、会社員の方であれば傷病手当金があり、さらに障害年金も充実しているため、就業不能保険についてはあまり目を向けてないという方も多いです。

ただし、自営業の方は傷病手当金がなく、しかも障害年金も会社員の人と比べて保障が薄いため、この保険の必要性がグッと高くなります。

子どもがまだ小さいのに病気やケガで働けなくなった場合、この保険は大きな助けとなってくれるはずですので、自営業の方は特に検討して欲しい保険の一つとなっています。

子どもが生まれたら保険に加入すべき4つの理由

なぜ保険に加入する必要があるのか、4つの理由を解説します。

家族の生活費に備える必要があるから

子どもが生まれたら生命保険に加入すべき理由は、家族の生活費に備える必要があるからです。

世帯主は家族の生活費を準備して、仮に自分が働けなくなっても家族の生活を維持できる体制を整える必要があります。

例えば一般的な経済状況の場合、一生安泰といえるような貯蓄がすでにあるという家庭は少ないでしょう。

そのような中で、一家の大黒柱である世帯主に万が一があった場合、経済的にかなり苦しい状況に陥る可能性が出てきてしまいます。

しかし生命保険があれば、十分な貯金がない中でも数年から十数年分のお金を用意できます。

金銭的に余裕がない時期だからこそ、生命保険を用意して万が一に備えてください。

子どもの教育資金を準備する必要があるから

子どもができた家庭は、教育資金を準備するためにも生命保険が必要です。

仮に子どもを大学まで通わせると仮定した場合、1,000万円前後の学費が必要になります。

| すべて公立での進学 | すべて私立での進学 | |

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 460.0万円 |

| 合計 | 822.5万円 | 2,307.5万円 |

普通に生活していたら、この金額を貯めるのは容易なことではありません。

さらにお金を準備している途中で世帯主に万が一があった場合、奨学金などを利用しないと大学まで進むのは厳しくなってしまいます。

そこで、学費の分も見越して死亡保険や学資保険に加入しておくことで、万が一があっても教育資金は確保できる経済基盤ができます。

子どもの選択肢を狭めないためにも、保険を活用しながら教育資金のリスクに備えてみてください。

自分の治療費を確保する必要があるから

子どもが生まれたら生命保険を用意する理由は、自分やパートナーの治療費を確保する必要があるためです。

病気やケガをしたときには一定の自己負担額が必要になり、治療期間が長く病気の程度が重大になるほど、大きな治療費がかかります。

病気やケガで休業しているときも、家族の生活費や住宅や通信費などの固定費は変わりません。

十分な治療を受けつつ、家族の生活を維持するためにも、医療保険や就業不能保険などの民間保険で備える必要があります。

貯金や資産運用ではまかなえない可能性があるから

「貯金や資産運用でまかなえるから生命保険は必要ない」と考えている方もいらっしゃるでしょう。

しかし、子どもが生まれたときは、生命保険に加入していたほうが安心です。

貯金や資産運用は、十分な金額が貯まるまでに時間がかかります。

お金を貯めている途中で大病を患ってしまうと、いざお金が必要なときに十分な金額が貯まっておらず、治療費も家族の生活費も準備できない事態になるかもしれません。

家族に迷惑をかけないためにも、十分な資金が貯まる前のつなぎとして生命保険を活用すると良いでしょう。

子どもの保険は原則必要ない!

子どもが生まれたら「赤ちゃんの医療保険はいらないのかな?」「赤ちゃんの生命保険はいつからかけたらいいの?」と思うかも知れません。

結論から言うと、子どもが保険に加入する必要性はそれほど高くありません。

自治体にもよりますが、子どもの医療費については無料(またはかなり少額)のところも少なくないからです。

ただし、自治体によって内容は異なりますので、お住いの地域の小児医療費助成制度を確認しておくと良いでしょう。

ただ、医療保険(がん保険を含む)は病気になってからだと加入が難しくなってしまうため、子どものうちから加入しておくというのも一つの方法ではあります。

早めに入れば入るほど支払う保険料の総額は少なくなるので、この時点で子どもに医療保険やがん保険を用意してあげるのも選択肢として考えられるでしょう。

ちなみに死亡保障はそもそも稼ぎ手に付けておくのが基本なので、子どもに付ける必要はありません。

子どもが生まれたら見直しも含めて専門家に相談しよう!

今回は子どもが生まれたら加入を検討したい6つの保険について解説してきましたが、6つ全てに加入しなければいけないという訳ではありません。

あくまでも家計に無理がない範囲で検討するのが良いでしょう。

また、「収入保障保険と定期保険」は似ているため、どちらか一つへの加入でも保障は十分得られます。

同様に「学資保険と終身保険」 「医療保険と就業不能保険」は似ているため、家計が厳しい場合はどちらか一方を検討すると良いかと思います。

監修者プロフィール

原 裕樹

CFP認定者/1級ファイナンシャル・プランニング技能士