子どもの進学費用を貯める有効な手段として、いまだに高い人気を誇る学資保険。

長期で積み立てることで支払った保険料以上の学資金を受け取れることも可能という点で魅力を感じて加入する方も多いですが、将来受け取る予定の祝金や満期金に税金がかかる可能性があることを知らないという方も多いのではないでしょうか。

受取金額や受取方法によっては税金がかからないケースもあり、その場合はこのことを知らなかったとしても特に問題はありませんが、もし税金がかかるケースの場合は確定申告をする必要も出てきます。

税金の支払いに関しては知らなかったでは済まないこともありますので、すでに学資保険に加入している方、または加入を検討している方は是非とも今のうちに知っておいていただければと思います。

祝金や満期金にはどんな税金がかかるのか

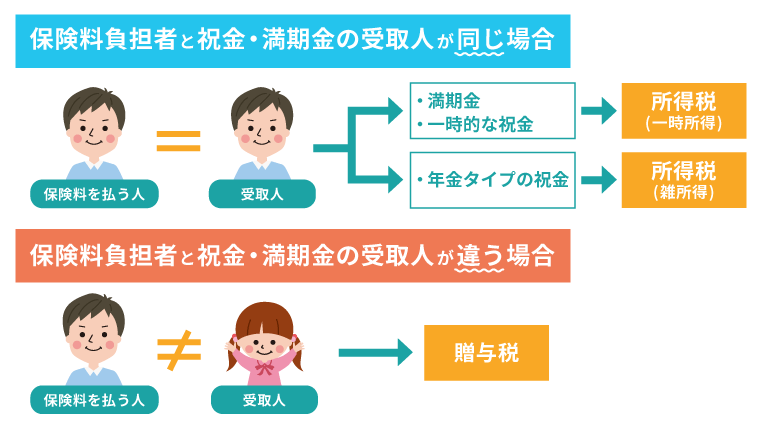

学資保険で受け取る祝金や満期金にかかる税金は、実は「受け取る人を誰にしているか」「どのように受け取るのか」によって税金の種類が違ってきます。

かかる税金はこの図のようになっています。

もう少し詳しく補足しますと、契約者(保険金負担者)と祝金・満期金の受取人が同一だった場合、所得税がかかることになりますが、一括で受け取るか、年金で受け取るかで所得税の種類が変わってきます。

満期金は「一括受取」なので一時所得となります。

また、中学校や高校の入学時に祝金が払われる場合も一時所得となります。

ただし、大学在学中に毎年祝金を受け取るなどの「年金タイプ」で受け取る場合は雑所得がかかることになります。

どちらの場合でも大きな税金がかかるケースは少なく、むしろ支払わなくていい場合が多いです。

ただし、契約者(保険金負担者)と祝金・満期金の受取人が違う人の場合は贈与税となってしまい、税金がかなり高くなってしまいますので、この点は注意が必要と言えます。

各パターンでの税金はいくらくらいになるのか

ここからはそれぞれのパターンで大体どのくらいの税金がかかるのか、シュミレーションしていきたいと思います。

その1 保険料負担者=受取人で、満期金を受け取った場合【一時所得】

まず初めに契約者(保険料を払う人)と受取人が同一で、満期金(または入学時などの一時的な祝金)を受け取った場合の税金についてシュミレーションしてみます。

このパターンでは一時所得として課税されます。一時所得は以下の計算式で求めることが出来ます。

例えば、満期金が300万円で、払い込んだ保険料の総額が270万円だった場合の計算はこのようになります。

特別控除額の50万円がとても大きな役割を果たしてくれており、一時所得はマイナスとなりました。

つまり、このケースでは税金はかからないということになります。

ちなみにこの場合の返戻率は111%という非常に高い数値で、満期金の300万円も一般的な家庭の平均より少し高いくらいなのですが、これでも税金はかからないということなので、一般的な掛金で加入した場合はほぼ税金はかからないと見ていいかと思います。

一応ですが、税金がかかるケースも見ていきましょう。

満期金が700万円、払込保険料が630万円だった場合の計算をしてみます。

700万円も満期金を受け取れるような契約は一般家庭ではあまりないと思いますが、このパターンでようやく20万円の一時所得が出てきました。

ただし、一時所得は1/2が課税されることになっているので、20万円×1/2=10万円が課税対象となります。

この10万円と他の所得(給与所得など)を合算して総所得金額を求め、以下の表の税率を使って税金を計算することが出来ます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円以上195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

例えば総所得金額が300万円だった場合の税率は10%ですので、課税対象である10万円の10%、つまり1万円の税金がかかることになります。

その2 保険料負担者=受取人で、年金タイプの祝金を受け取った場合【雑所得】

契約者(保険料を払う人)と受取人が同一で、年金として毎年祝金を受け取った場合の税金についてシュミレーションしてみます。

大学時代(18歳~22歳など)に毎年受け取るなどのパターンが当てはまりますが、この場合は雑所得として課税されます。

雑所得は以下の計算式で求めることが出来ます。

とても簡単ですね。ただし、払込保険料の計算は少しだけ複雑になっています。

例えば、祝金が75万円(4年間毎年受取なので受取総額は300万円)、払込保険料の総額が270万円だった場合の雑所得の計算はこのようになります。

この場合での雑所得の金額は7万5千円ということになります。

一時所得のように特別控除額はありませんし、1/2になる訳でもありませんので、この7万5千円はそのまま他の所得と一緒に加算され、課税されることになります。

ただし、会社員の場合は給与所得と退職所得以外の所得の金額が合計で20万円を超えなければ確定申告は不要(非課税)となりますので、7万5千円に所得税がかかることはありません。

ですが自営業の場合は20万円の非課税枠はありませんので、7万5千円に課税されることになります。

例えば他の所得と合算して税率が10%となった場合、7,500円の税金が4年間課せられることになります。

一時所得と比べて雑所得の場合は意外と無視できない金額になってしまいますので、自営業の方は一括受取(一時所得)にするか、年金受取(雑所得)にするかをよく検討しておく必要があると言えます。

その3 保険料負担者≠受取人で、祝金・満期金を受け取った場合【贈与税】

契約者(保険料を払う人)と受取人が同一ではない場合で、祝金や満期金を受け取った際の税金についてシュミレーションしてみます。

子どもを受取人にした場合などがこれに当てはまりますが、この場合は贈与税として課税されます。

贈与税は上記2パターンの所得税とは異なり、税金がかなり高くなる可能性があります。

贈与税は以下の計算式で求めることが出来ます。

この計算で求めた金額に贈与税率をかけ、所定の控除額を差し引いた額が贈与税となります。

例えば満期金で300万円を子どもが受け取った場合の贈与税の計算はこのようになります。

190万円×税率10%-控除0円=19万円

贈与税の場合は200万円以下だと税率が10%、そして控除はありませんので、この場合は19万円の贈与税が課せられることになります。

所得税の場合は0円~7,500円で済みましたが、贈与税の場合は19万円と一気に桁が違う金額を払う必要が出てくるのです。

基礎控除の110万円を超えるような満期金・祝金になる場合、本当に契約者と受取人を同一人物にしなくていいか、改めて検討してみるのも良いかもしれません。

学資保険は税金を払うだけじゃない!払った保険料は節税になる

これまでの解説通り、学資保険は受取時の状況によっては税金がかかる可能性があることが分かりました。

その点は確かにデメリットではありますが、その反面、学資保険で支払った保険料は生命保険料控除の対象となるため、払った保険料に応じて減税効果が期待できるというメリットもあります。

一般的な経済状態の家庭で、契約者と受取人が同一の場合は受取時の税金がかかる可能性は少なく、全体的には生命保険料控除による節税のメリットの方が大きくなると思いますので、学資保険を検討する際はこの点も覚えておくと良いでしょう。

学資保険の生命保険料控除についてはこちらのページで詳しく解説していますので、興味がある方はチェックしてみてください。

まとめ

今回は学資保険の祝金や満期金を受け取る際にかかる税金について解説してきました。

一般家庭の場合、満期金などの金額はあまり大きくはならないはずなので、税金がかかるケースは少ないでしょう。

ただし、自営業で祝金を年金受取にした場合は少額の税金がかかる可能性があります。

税金がかかる場合は確定申告を忘れずに行ってください。

また、契約者(保険料負担者)と受取人を別にすると贈与税となってしまい、税金が大きくなる可能性があるため、その点は注意しておきましょう。